財務・会計とは

財務・会計とは

財務・会計の学習を始めるにあたり、まず「財務・会計とは何か」を整理します。中小企業診断士試験では、会計(アカウンティング)と財務(ファイナンス)の2つの領域が出題範囲となります。本節では、それぞれの概要と企業経営における役割を確認しましょう。

財務・会計とは

簡単にいうと

「財務・会計」って実は2つの言葉が合体したものなの。「財務」はファイナンス、「会計」はアカウンティングのこと。試験ではこの両方が出るよ!

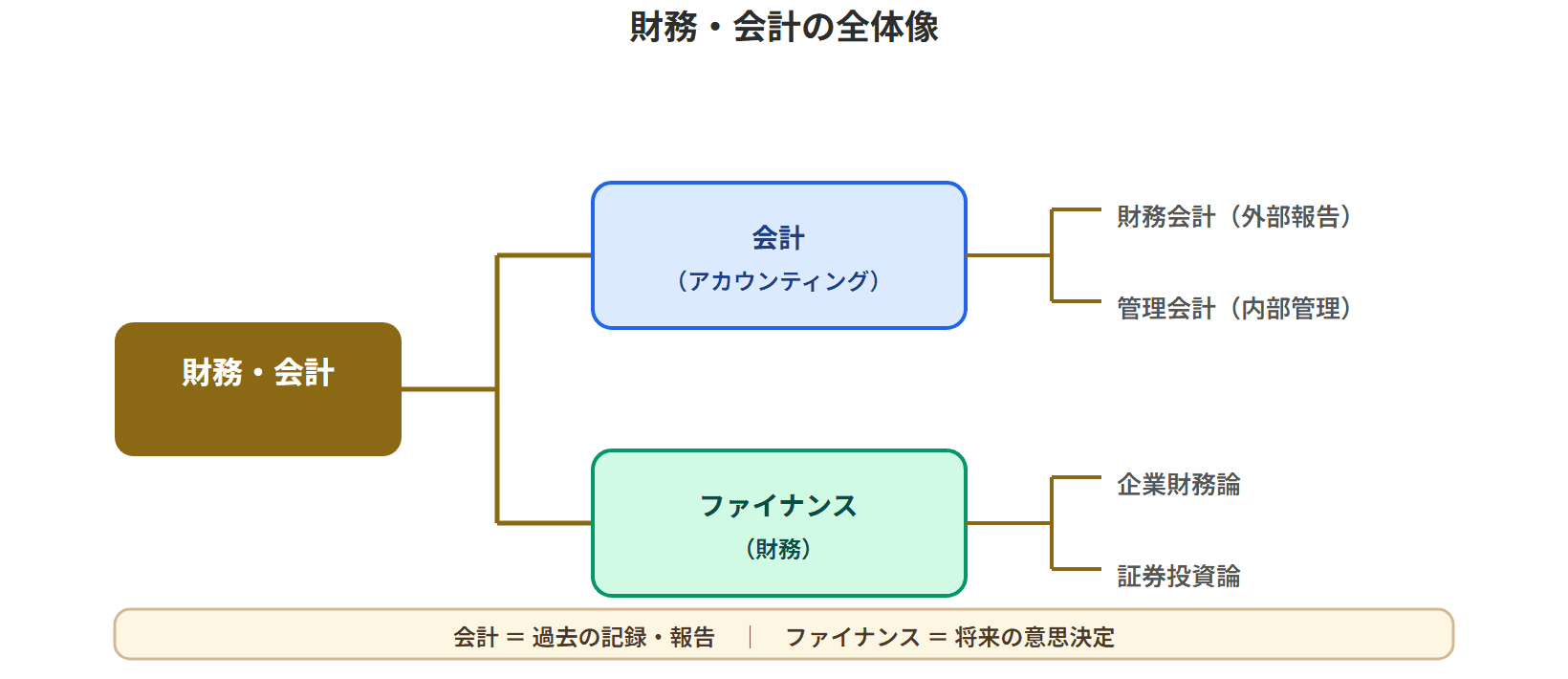

「財務・会計」という科目名は、財務(ファイナンス)と会計(アカウンティング)という2つの領域を合わせた名称です。試験範囲としてはファイナンスとアカウンティングの両方が含まれます。

なお、「財務会計」という用語もありますが、これは会計(アカウンティング)の一種であり、科目全体の範囲がこの財務会計だけに限定されているわけではありません。

財務・会計の全体像

ビジネスとB/Sの関係

試験のポイント

- ・「財務・会計」はファイナンスとアカウンティングの2領域から構成される

- ・「財務会計」はアカウンティングの一種であり、科目名の「財務・会計」とは異なる概念

会計(アカウンティング)の概要

簡単にいうと

会計って、企業のお金の状態や利益を計算するための方法のこと。外部向けの「財務会計」と内部向けの「管理会計」に分かれるよ!

会計とは、企業の財政状態や経営成績を計算するための方法・技法の総称です。会計は大きく制度会計(財務会計)と管理会計の2つに分類されます。

制度会計(財務会計)は、債権者(金融機関や取引先など)や株主など、企業の外部関係者への報告を目的とするものです。外部関係者に対して企業の実態を正確に報告する必要があるため、企業が任意のルールで作成することは認められず、法令や会計基準などによって一定の作成ルールが定められています。

管理会計は、外部関係者ではなく、経営者・管理者などの企業の内部関係者に対して、経営管理や意思決定のための報告を行うことを目的としています。基本的には、作成方法や判断基準等を企業が任意に決めることができます。

どちらの報告にも、基本的には財務諸表が用いられます。学習の基本となる財務諸表は貸借対照表、損益計算書、キャッシュフロー計算書の3つであり、これらをまとめて「財務3表」と呼ぶことがあります。

試験のポイント

- ・財務会計と管理会計の違いを正確に区別できることが重要

- ・財務会計は法令等でルールが決まっており、管理会計は企業が任意に決定できる

- ・財務3表(B/S、P/L、CF計算書)は会計の基本となる帳票

簿記の役割

簡単にいうと

簿記は財務諸表を作るための「記録の技術」だよ。帳簿記入の略で、取引を正確に記録していく方法のこと!

財務諸表を作成するための処理手順・記録技法が簿記です。簿記は「帳簿記入」の略称といわれています。簿記の詳細な手続きについては、貸借対照表および損益計算書の作成プロセスの章で学習します。

試験のポイント

- ・簿記は財務諸表を作成するための処理手順・記録技法である

財務(ファイナンス)の概要

簡単にいうと

ファイナンスは「お金の流れ」に関する活動全般のこと。企業を主体とするファイナンスを特にコーポレートファイナンスって呼ぶよ!

ファイナンスは、日本語では財務、財政、金融などと訳されます。これらの訳からわかるように、ファイナンスは資金の流れに関する活動を広く意味する概念です。

ファイナンスの主体は国や個人を含む幅広いものですが、中小企業診断士試験におけるファイナンスの主体は企業です。企業を主体とするファイナンスを特にコーポレートファイナンス(企業財務)といい、財務管理という場合もあります。

ファイナンスについては第5~7章で詳しく学習します。

試験のポイント

- ・ファイナンスは資金の流れに関する活動を広く意味する

- ・企業を主体とするファイナンスをコーポレートファイナンス(企業財務)という

財務・会計とビジネスの関係

簡単にいうと

ビジネスって結局「お金を集めて、モノを買って、売って儲ける」の繰り返し。財務・会計はこの活動を記録・管理するための道具なんだよ!

企業の経営資源には大きく分けてヒト、モノ、カネ、情報の4つがあります。企業はこれらの経営資源を活用して経営戦略を実行しています。財務・会計は、経営資源のうちの「カネ」に大きく焦点を当てて企業経営を学ぶ科目です。

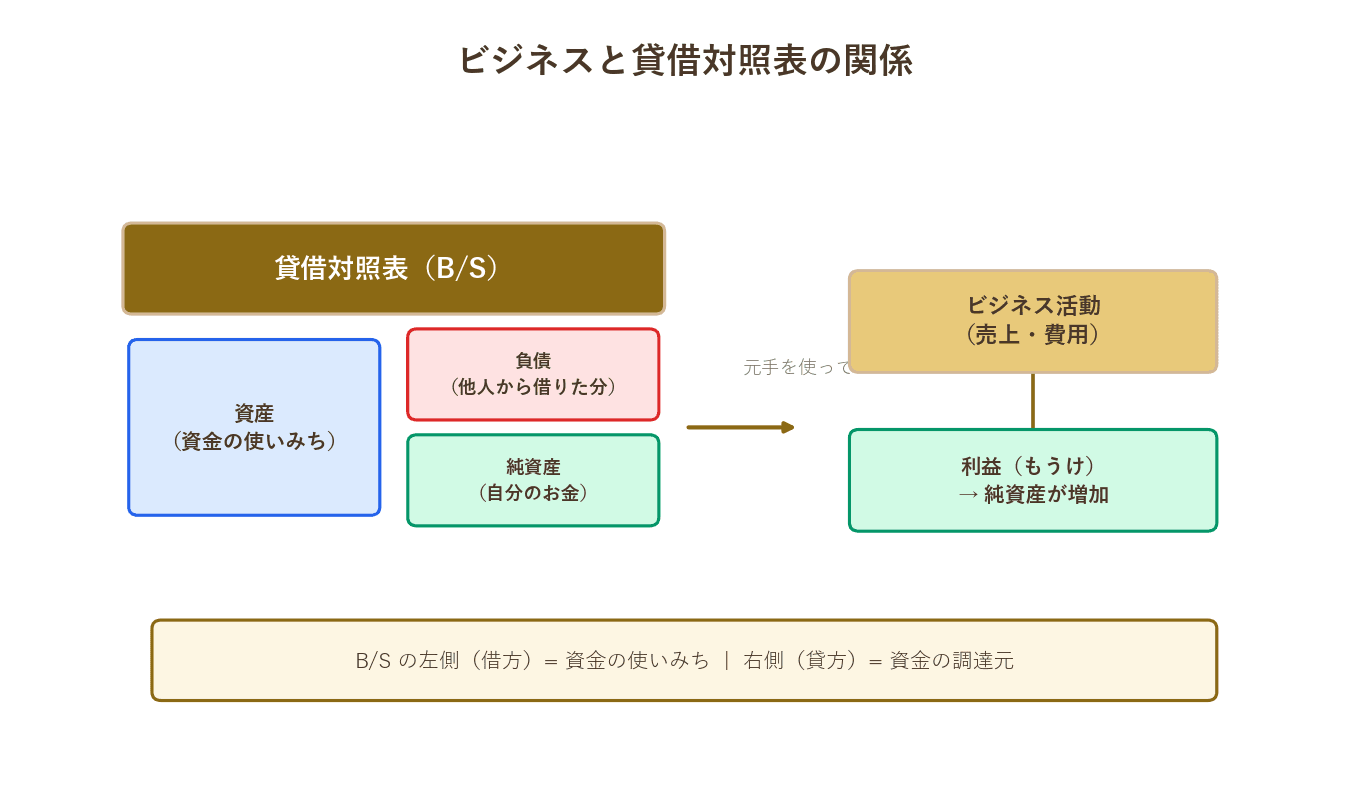

ビジネスの基本的な流れは次のとおりです。まず、事業に必要な元手(資金)を準備します。元手は自分で用意できるものを自己資本(純資産)、借入金のように他人から入手したものを他人資本(負債)といいます。

次に、この元手の「使いみち」として部品・原材料・工場・商品・店舗などを取得します。これらを「資産」と呼びます。

そして、企業は製品やサービスを売って「もうけ」(利益)を得ます。もうけたカネを再び原材料や仕入に投入して再び製品やサービスを売る、という活動の繰り返しがビジネスです。

この、ビジネスの「元手」およびその「使いみち」を表すのが貸借対照表であり、「もうけ」を表すのが損益計算書です。損益計算書では、利益を「収益」から「費用」を差し引いたものとして計算します。

試験のポイント

- ・B/Sはストック(一時点の状態)、P/Lはフロー(一定期間の成果)を表す

- ・元手を自分で用意したものが自己資本(純資産)、他人から調達したものが他人資本(負債)

- ・B/Sの左側(資産)は資金の「使いみち」、右側(負債・純資産)は資金の「調達源泉」

- ・P/Lの当期純利益はB/Sの純資産の部に反映される(B/SとP/Lの連動)

まとめ

独学で診断士合格を目指すなら

過去問演習・AI添削・テキストPDFまで

すべて揃ったプレミアムプランで合格を掴む!

予備校代の1/10以下で、独学の不安をまるごと解決

- 📝1次試験 過去問演習(全7科目・年度別)無制限プレミアム限定

- 🤖2次試験 AI添削(事例I〜IV・無制限)最適なフィードバックで実力アッププレミアム限定

- 📄科目別テキストPDFダウンロード。印刷して好きな使い方で学習できるプレミアム限定

- 🔖ブックマーク機能で苦手分野・何度も確認したい部分を管理プレミアム限定

- 📊学習記録・成績管理で自分の進捗を可視化プレミアム限定

プレミアムプラン

¥9,800(税込)

自動更新なし / 1年間有効

決済は Stripe(PCI-DSS準拠)で安全に処理されます。カード情報は当サービスに保存されません。