株式会社の機関

株式会社

株式会社の機関とは、会社の意思決定や業務執行、監督を担う組織のことです。会社法における絶対的必要機関は株主総会と取締役のみですが、定款で取締役会や監査役など他の機関を任意に設置できます。ここでは各機関の役割と権限を学びます。

株主総会

簡単にいうと

簡単にいうと、株主総会は株式会社の最高意思決定機関であり、すべての株式会社に必ず置かなければなりません。取締役の選任や配当金の決定など、会社の重要事項を決める場です。

株主総会は株式会社の最高意思決定機関であり、すべての株式会社において設置される絶対的必要機関です。

株主総会の意思決定事項

- 取締役会を設置しない会社(原則):会社法に規定する事項および株式会社の組織・運営・管理その他一切の事項について議決することができます。

- 取締役会設置会社(例外):会社法に規定する事項および定款で定めた事項に限り議決できます。

株主総会の種類

- 定時株主総会:毎事業年度終了後一定の時期に招集が義務づけられている株主総会です。通常は事業年度終了後3か月以内に開催されます。

- 臨時株主総会:必要がある場合にいつでも招集することができます。

株主総会の招集

株主総会の招集は原則として取締役が行います。一定の要件を満たした株主も招集を請求することができます。株主総会の開催場所についての制限はありません。

株主総会の決議

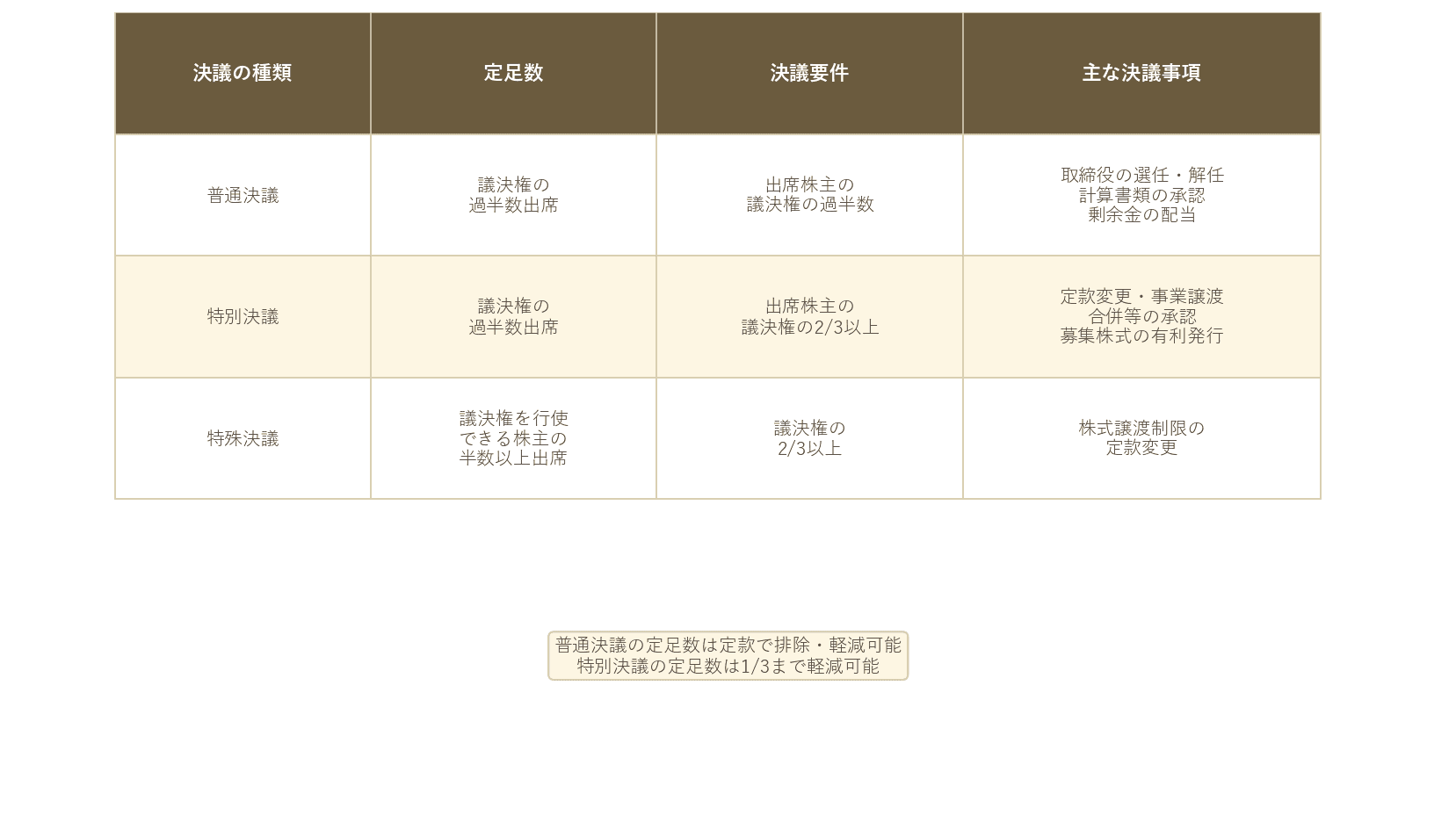

株主総会の決議は原則として多数決によって行われます。株主の議決権は原則として1株1議決権です。決議事項の重要性によって異なる要件(普通決議・特別決議・特殊決議)が定められています。

具体例

A株式会社の定時株主総会では、今年度の決算書類の承認、取締役の選任、配当金の決定などが議決されます。もし年度途中で緊急の合併案件が出てきた場合は、臨時株主総会を開催して議決します。

株主総会の決議要件

試験のポイント

- ・・R5-1(議事録)、R6-3(少数株主権・株主提案権)、R5-2(決議要件)で頻繁に出題

- ・・普通決議(過半数出席・出席の過半数)、特別決議(過半数出席・出席の2/3以上)、特殊決議の決議要件は必須

- ・・定足数は原則任意に定款で加重・軽減可能だが、役員の選任・解任決議は1/3を下回れない

- ・・議事録は当該総会の日から10年間本店に備置き

- ・・株主提案権:総株主の議決権の100分の1以上or300個以上を6か月前から引き続き保有する株主が行使可能

取締役と取締役会

簡単にいうと

簡単にいうと、取締役は株式会社の業務執行を行う機関であり、すべての株式会社に設置される絶対的必要機関です。取締役会は3人以上の取締役で構成される会議体で、設置は任意(一部義務化あり)です。

❶ 取締役

取締役は定款に別段の定めがある場合を除き、株式会社の業務執行を行う機関です。取締役はすべての株式会社において設置される絶対的必要機関であり、取締役会設置会社では取締役会の構成員となります。取締役の員数は原則として1人(以上)です。

- 取締役と株式会社との関係は委任関係です。

- 取締役は原則として株主総会(普通決議)によって選任および解任されます。解任について正当な理由がある場合を除き、取締役は株式会社に対し、解任によって生じた損害の賠償を請求することができます。

❷ 取締役会

取締役会とは、3人以上の取締役で構成される合議体の機関です。

- 公開会社は取締役会の設置が義務づけられています

- 株式譲渡制限会社では取締役会の設置は任意です

- 取締役会設置会社には3人以上の取締役が必要です

取締役会は、会社の業務執行の意思決定を行い、代表取締役の選定・解職を行い、取締役の職務の執行を監督します。

❸ 代表取締役

代表取締役は株式会社を代表する権限をもつ取締役です。取締役会設置会社では取締役会で選定されます。

❹ 株主の権利

株主には自益権(配当請求権・残余財産分配請求権など経済的利益に関する権利)と共益権(議決権・株主提案権など経営参加に関する権利)があります。また保有株式数に応じて単独株主権(1株でも行使可能)と少数株主権(一定割合以上の株式が必要)に分かれます。

具体例

A社(取締役会設置会社)では、取締役3名(B・C・D)が取締役会を構成し、取締役会でBを代表取締役に選定しています。重要な業務執行は取締役会で決議し、日常の業務はBが代表取締役として執行します。

試験のポイント

- ・・取締役と会社の関係は委任関係(善管注意義務を負う)

- ・・取締役会は3人以上の取締役で構成

- ・少なくとも3か月に1回開催が必要

- ・・取締役会設置会社では代表取締役を取締役会で選定する

- ・・R5-3で監査役の招集権について出題あり:監査役は必要があると認めるとき取締役に招集を請求できる

- ・・自益権(配当請求権等)と共益権(議決権等)の区別は頻出

- ・・単独株主権と少数株主権の区別も押さえましょう

監査役・会計監査人・会計参与

簡単にいうと

簡単にいうと、監査役は取締役の職務の執行を監査する機関、会計監査人は会計の専門家として決算書類を監査する機関、会計参与は取締役と一緒に計算書類を作成する機関です。

❶ 監査役

監査役は取締役の職務の執行を監査する機関です。取締役会設置会社では原則として監査役を置かなければなりません。ただし会計参与を置く非公開会社の場合は監査役を置かなくてもよいです。

- 監査役は株式会社の役員ではない(正確には取締役・会計参与と並ぶ役員の一種だが兼任不可)

- 監査役と株式会社との関係は委任関係

- 監査役の資格は公認会計士または監査法人に限定されていない

- 監査役の任期は原則として選任後4年以内に終了する事業年度のうち最終のものに関する定時株主総会の終結の時まで(取締役と異なり任期の短縮・伸長は認められない)

- 監査役の報酬は取締役会が決定するが、監査役の他業務監査機関の同意が必要

❷ 会計監査人

会計監査人は、株式会社が財務の健全性を確保するために設置される機関です。会計監査人の資格は公認会計士(もしくは監査法人)または税理士(もしくは税理士法人)に限定されています。会計監査人は善管注意義務を負い、その任務を怠って株式会社に損害を与えた場合は損害賠償責任を負います。この責任は過失責任です。

❸ 会計参与

会計参与は、中小規模の株式会社が財務の健全性を確保するために設置できる機関です。公認会計士(もしくは監査法人)または税理士(もしくは税理士法人)が就任できます。会計参与は取締役と共同して計算書類を作成します。

具体例

上場会社のA社では、取締役会のほかに監査役会(監査役3人以上)と会計監査人(大手監査法人)を設置して、経営の透明性を確保しています。一方、中小企業のB社では、顧問税理士が会計参与として計算書類の作成に関与しています。

試験のポイント

- ・・監査役の任期は4年で短縮不可(非公開会社でも)

- ・・会計監査人は公認会計士or監査法人に限定

- ・・会計参与は取締役と共同して計算書類を作成

- ・・役員の兼任制限:取締役・会計参与・監査役の兼任不可

- ・監査役は子会社の取締役等も兼任不可

- ・・H23-18で役員等の第三者に対する損害賠償責任(悪意or重過失が要件)が出題

まとめ

独学で診断士合格を目指すなら

過去問演習・AI添削・テキストPDFまで

すべて揃ったプレミアムプランで合格を掴む!

予備校代の1/10以下で、独学の不安をまるごと解決

- 📝1次試験 過去問演習(全7科目・年度別)無制限プレミアム限定

- 🤖2次試験 AI添削(事例I〜IV・無制限)最適なフィードバックで実力アッププレミアム限定

- 📄科目別テキストPDFダウンロード。印刷して好きな使い方で学習できるプレミアム限定

- 🔖ブックマーク機能で苦手分野・何度も確認したい部分を管理プレミアム限定

- 📊学習記録・成績管理で自分の進捗を可視化プレミアム限定

プレミアムプラン

¥9,800(税込)

自動更新なし / 1年間有効

決済は Stripe(PCI-DSS準拠)で安全に処理されます。カード情報は当サービスに保存されません。