契約の履行

債権・契約

契約が有効に成立すると、当事者はその内容を実現する義務を負います。これが契約の履行です。しかし債権はいつまでも存続するわけではなく、弁済や相殺など一定の事由によって消滅します。また、債権の回収を確実にするための手段として保証や債権譲渡の仕組みも重要です。

債権・債務の消滅

簡単にいうと

簡単にいうと、債権が消える主なパターンは『ちゃんと払った(弁済)』『互いの債権を帳消しにした(相殺)』『債権者が免除した(免除)』『同一人物が債権者と債務者になった(混同)』の4つです。

債権の消滅原因について、代表的なものを見ていきます。

❶ 弁済

債務者が債務の内容どおりに履行することです。弁済によって債権は消滅します。弁済は債務者だけでなく第三者もできますが、債務の性質が第三者の弁済を許さない場合や、当事者が第三者の弁済を禁止した場合は除きます。

❷ 相殺

当事者双方が互いに同種の債権を有している場合に、一方の意思表示によって対当額で互いの債権を消滅させることです。たとえばAがBに100万円の売掛金を持ち、BがAに80万円の貸付金を持っている場合、相殺により80万円分が消滅し、AのBに対する20万円の債権だけが残ります。

ただし不法行為に基づく損害賠償債権を受働債権(相殺される側の債権)として相殺することは一定の場合に制限されています。

相殺の効力は、意思表示の時ではなく、双方の債務が互いに相殺に適するようになった時(相殺適状)にさかのぼって生じます。

❸ 免除

債権者が債務者に対して一方的に債務を免除する意思表示をすることで、債権が消滅するものです。

❹ 混同

同一人物が債権者と債務者の両方の地位を兼ねるようになった場合に、その債権が消滅するものです。たとえば相続により債権者が債務者の地位を承継した場合などです。

具体例

AさんがBさんに50万円の貸付金を有し、BさんもAさんに30万円の売掛金を有している場合、どちらかが相殺の意思表示をすれば、30万円分が帳消しになり、AのBに対する20万円の債権だけが残ります。

試験のポイント

- ・・R5-21(相殺の効力は相殺適状時に遡及)、R4-20(相殺の重要論点)で出題実績あり

- ・・相殺の効力は意思表示の時ではなく相殺適状時に遡って生じる

- ・・不法行為債権を受働債権とする相殺は制限あり(加害者の悪意の不法行為、生命・身体侵害の不法行為)

- ・・差押禁止債権(給与・年金等)を受働債権とする相殺は不可

- ・・弁済は第三者もできるという原則を覚えましょう

保証

簡単にいうと

簡単にいうと、保証とは『主たる債務者がお金を返せなくなったとき、代わりに返してくれる人を立てておく仕組み』です。保証契約は債権者と保証人の間で結ばれ、必ず書面(または電磁的記録)が必要です。

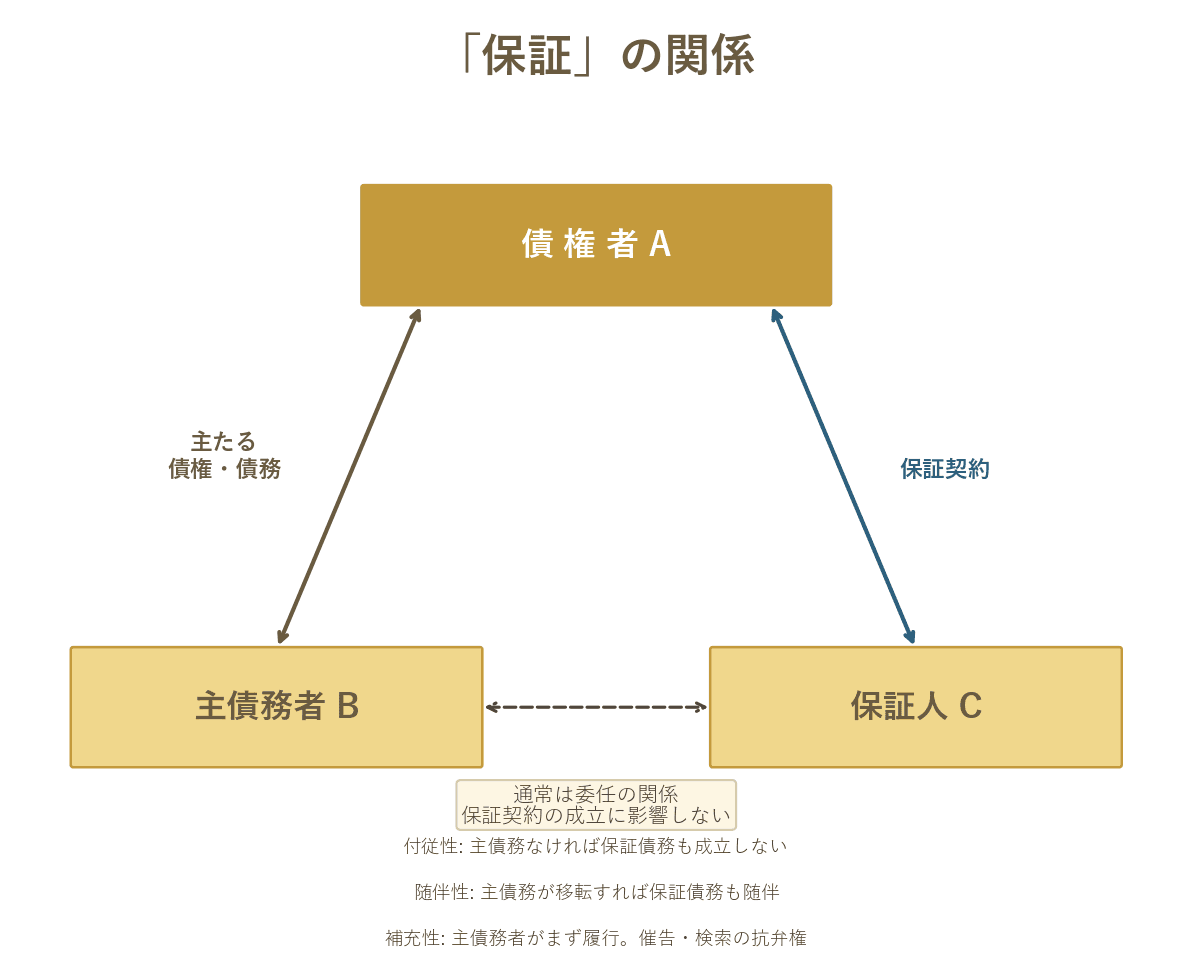

保証とは、主たる債務者が債務を履行しない場合に、保証人がその債務の履行を担保する(代わりに行う)制度です。保証契約とは、主たる債務を担保する内容の債権者と保証人との契約です。

保証契約は債権者・主たる債務者間の法律関係とは別個の契約(別個独立性)です。保証には以下のような性質があります。

❶ 付従性:主たる債務と運命をともにする性質

- 主たる債務が成立していなければ保証債務も成立しない

- 主たる債務が消滅すれば保証債務も消滅する

- 保証債務は主たる債務より責任が重いものであってはならない

❷ 随伴性:主たる債務の移転に随伴して移転する性質

たとえば債権譲渡により主たる債務が移転すると、保証債務もそれに随伴して移転します。

❸ 補充性:主たる債務が履行されない場合にはじめて保証人が責任を負う性質

- 催告の抗弁権:債権者がいきなり保証人に請求してきた場合、まず主たる債務者に催告せよと主張できる権利です。

- 検索の抗弁権:主たる債務者に弁済の資力があり、かつ執行が容易であることを証明して、まず主たる債務者の財産について執行せよと主張できる権利です。

なお保証契約は、書面(または電磁的記録)で締結されない限り効力を生じません。口頭での保証の約束だけでは保証契約は成立しません。

事業用融資の第三者個人保証の特則

会社や個人事業主が融資を受ける場合、事業に関係していない親族や友人などの第三者が安易に保証人になってしまい、予想外の多額の支払いを迫られるという事態が生じていました。そこで民法では、事業用融資の第三者個人保証について特別な規定を設けています。具体的には、保証契約の締結に先立ち、その締結の日の前1か月以内に作成された公正証書で保証人になろうとする者が保証債務を履行する意思を表示していなければ、その保証契約は効力を生じません。

ただし、主たる債務者が法人である場合のその理事・取締役・執行役等や、主たる債務者の共同事業者等には、この規定は適用されません。

具体例

AさんがB銀行から1,000万円の融資を受ける際、友人のCさんが保証人になったとします。Aさんが返済できなくなった場合、B銀行はCさんに返済を求めることができます。ただしCさんは『まずAさんに催告してください(催告の抗弁権)』『Aさんに資力があるならまずAさんから回収してください(検索の抗弁権)』と主張できます。

保証の関係

試験のポイント

- ・・R7-18(保証全般)、R4-19(保証の性質)で頻繁に出題されています

- ・・保証の3つの性質(付従性・随伴性・補充性)は超頻出です

- ・・保証契約は書面(電磁的記録)が必要

- ・口頭では成立しない(H30-17で出題)

- ・・連帯保証では催告の抗弁権・検索の抗弁権・分別の利益がない

- ・・事業用融資の第三者個人保証:締結日前1か月以内の公正証書が必要

- ・・ただし主債務者の理事・取締役・共同事業者等は公正証書不要

債権譲渡

簡単にいうと

簡単にいうと、債権譲渡とは『他人に対する請求権を別の人に売り渡す(譲り渡す)こと』です。債権を回収する重要な手段のひとつで、ファクタリング(売掛金の早期回収)などに活用されています。

債権譲渡とは、債権者が自己の有する債権をその同一性を変えることなく第三者に移転する契約です。債権の譲渡人と譲受人との間の合意で成立します。

原則としてすべての債権は譲渡可能ですが、その性質上、譲渡が許されない債権や当事者が譲渡禁止の特約をした債権は除きます。ただし、譲渡制限特約があっても譲渡自体は有効です。

なお、現在発生している債権だけでなく、将来発生する債権(将来債権)も譲渡の対象とすることができます。

債権譲渡を債務者に対抗するためには、譲渡人から債務者への通知または債務者の承諾が必要です。さらに第三者に対抗するためには、確定日付のある証書による通知または承諾が必要です。

具体例

A社がB社に対して100万円の売掛金を持っているとします。A社が資金繰りのためにこの売掛金をC社に譲渡する場合、A社はB社に対して『今後はC社に支払ってください』と通知する必要があります。これが債権譲渡の典型的な場面です。

試験のポイント

- ・・R3-18で出題実績あり

- ・・対債務者の対抗要件=譲渡人からの通知or債務者の承諾

- ・・対第三者の対抗要件=確定日付のある証書による通知or承諾

- ・・将来債権も譲渡可能である点も出題されます

- ・・譲渡制限特約があっても譲渡自体は有効(ただし悪意・重過失の第三者には対抗可能)

独学で診断士合格を目指すなら

過去問演習・AI添削・テキストPDFまで

すべて揃ったプレミアムプランで合格を掴む!

予備校代の1/10以下で、独学の不安をまるごと解決

- 📝1次試験 過去問演習(全7科目・年度別)無制限プレミアム限定

- 🤖2次試験 AI添削(事例I〜IV・無制限)最適なフィードバックで実力アッププレミアム限定

- 📄科目別テキストPDFダウンロード。印刷して好きな使い方で学習できるプレミアム限定

- 🔖ブックマーク機能で苦手分野・何度も確認したい部分を管理プレミアム限定

- 📊学習記録・成績管理で自分の進捗を可視化プレミアム限定

プレミアムプラン

¥9,800(税込)

自動更新なし / 1年間有効

決済は Stripe(PCI-DSS準拠)で安全に処理されます。カード情報は当サービスに保存されません。