期待効用仮説

消費者行動の分析

この節では、不確実性やリスクのある状況下での消費者行動を分析するための期待効用仮説について学びます。将来の所得が確実でないとき、人々はどのように意思決定するのか。危険回避的な人と危険愛好的な人では行動が異なることを、効用関数の形状から理解します。

危険回避的と危険愛好的

簡単にいうと

人によってリスクへの態度が違うよね!安全第一派の「危険回避的」と、ギャンブル好きな「危険愛好的」。効用関数の形でどっちかがわかるの!

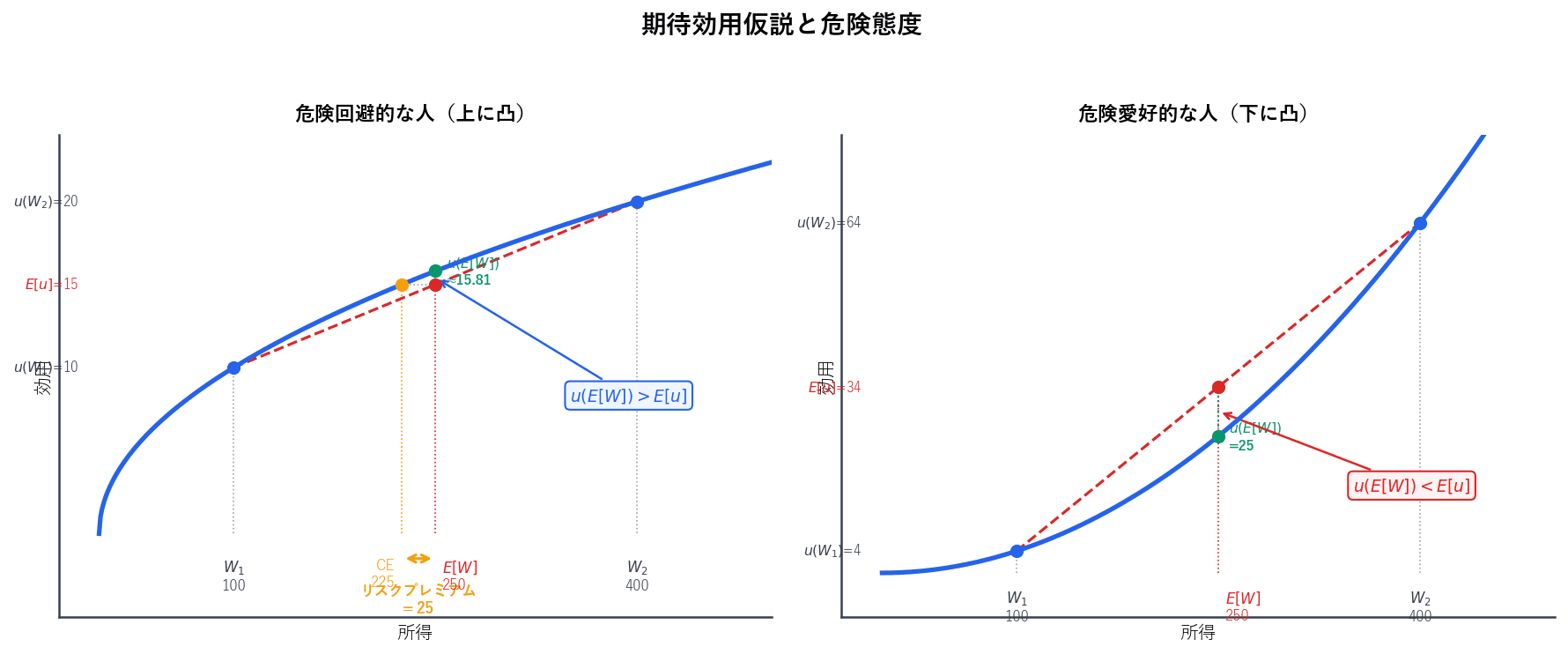

不確実性下の消費者行動を分析する際、消費者のリスクに対する態度を2つのタイプに分類します。

危険回避的(リスク回避的)な人:

- 効用関数が上に凸(凹型)

- 限界効用が逓減する: 所得が増えるほど追加1単位の効用増分は小さくなる

- 同じ期待値なら確実な所得を選ぶ

危険愛好的(リスク愛好的)な人:

- 効用関数が下に凸(凸型)

- 限界効用が逓増する: 所得が増えるほど追加1単位の効用増分は大きくなる

- 同じ期待値でもリスクのある選択肢を選ぶ

経済学では通常、消費者は危険回避的であると仮定します。

具体例

所得100万で効用10、所得400万で効用15の危険回避的な人を考えます。

確率50%で100万、確率50%で400万という不確実な投資の場合、

所得の期待値: 万円

期待効用:

一方、確実に250万円もらえる場合の効用は (凹型なので)

よって危険回避的な人は確実な250万円を選びます。

期待効用仮説と危険態度

試験のポイント

- ・要は「グラフが上に凸ならリスク嫌い、下に凸ならリスク好き」と形状で即判定できる

- ・危険回避的→上に凸(限界効用逓減)、危険愛好的→下に凸(限界効用逓増)

- ・効用関数の図を見て判別できるようにする

- ・「通常は危険回避的と仮定」も重要

期待効用

簡単にいうと

期待効用は「各結果の効用に確率をかけて足し合わせたもの」!宝くじの期待値と同じ考え方だけど、お金じゃなくて「効用」で計算するのがポイント!

期待効用とは、不確実な状況において各結果の効用をその生起確率で加重平均した値です。

確率 で所得 、確率 で所得 が得られるとき、

消費者は期待効用を最大化するように行動すると仮定されます(期待効用仮説)。

注意: 所得の期待値の効用 と効用の期待値 は異なります。

- 危険回避的: (確実な期待値の方が効用が高い)

- 危険愛好的: (リスクのある方が効用が高い)

具体例

効用関数 (危険回避的)で、確率50%で所得100、確率50%で所得400の場合、

所得の期待値:

期待効用:

所得の期待値の効用:

→ 確かに危険回避的

試験のポイント

- ・要は「お金の期待値ではなく、効用の期待値で意思決定する」のがこの理論の核心

- ・期待効用の計算手順を正確にマスターする

- ・ と の大小関係で危険回避/愛好を判別する問題が頻出

確実性等価とリスクプレミアム

簡単にいうと

確実性等価は「この不確実な投資と同じくらい嬉しい確実な金額」のこと。リスクプレミアムは「リスクを引き受けるために要求する上乗せ分」だよ!

確実性等価とは、不確実な投資の期待効用と同じ効用を与える確実な所得の額です。つまり、

を満たす所得が確実性等価です。

リスクプレミアム(リスクディスカウント額)とは、不確実な投資の所得の期待値と確実性等価の差額です。

危険回避的な人のリスクプレミアムは正(確実性等価 < 期待値)で、リスクを嫌う分だけ確実な金額は期待値より低くてもよいと感じます。

具体例

効用関数 で、確率50%で100、確率50%で400の投資。

① 所得の期待値:

② 期待効用:

③ 確実性等価: →

④ リスクプレミアム:

この消費者はリスクを避けるために、期待値250万円の不確実な投資より確実な225万円を選びます。25万円がリスク回避の「価格」です。

試験のポイント

- ・要は「不確実な投資と同じ満足度の確実金額=確実性等価、その差がリスクプレミアム」ということ

- ・計算手順: ①所得の期待値 → ②期待効用 → ③確実性等価(期待効用から逆算) → ④リスクプレミアム(期待値−確実性等価)の4ステップは頻出計算問題

まとめ

独学で診断士合格を目指すなら

過去問演習・AI添削・テキストPDFまで

すべて揃ったプレミアムプランで合格を掴む!

予備校代の1/10以下で、独学の不安をまるごと解決

- 📝1次試験 過去問演習(全7科目・年度別)無制限プレミアム限定

- 🤖2次試験 AI添削(事例I〜IV・無制限)最適なフィードバックで実力アッププレミアム限定

- 📄科目別テキストPDFダウンロード。印刷して好きな使い方で学習できるプレミアム限定

- 🔖ブックマーク機能で苦手分野・何度も確認したい部分を管理プレミアム限定

- 📊学習記録・成績管理で自分の進捗を可視化プレミアム限定

プレミアムプラン

¥9,800(税込)

自動更新なし / 1年間有効

決済は Stripe(PCI-DSS準拠)で安全に処理されます。カード情報は当サービスに保存されません。