課税の効果

企業行動の分析

この節では、企業の生産・販売活動に対する課税が費用構造や供給曲線にどのような影響を与えるかを学びます。税には従量税・従価税・定額税の3種類があり、それぞれが限界費用や平均費用に異なる変化をもたらします。特に、従量税と従価税では供給曲線がシフトするのに対し、定額税では供給曲線がシフトしないという違いは、試験で頻出の重要論点です。各課税方式の違いを正確に整理していきましょう。

課税の種類

簡単にいうと

企業にかかる税金って実はいくつか種類があるの!1個あたり○円っていう税金、価格の○%っていう税金、いくら作っても同じ金額っていう税金の3パターン。それぞれ企業のコストへの影響が違うから、しっかり区別しよう~!

企業の生産・販売に課される税は、大きく次の3つに分類されます。

1. 従量税(per-unit tax)

生産量1単位ごとに一定額の税が課されるタイプです。酒税やたばこ税がこの形式にあたります。たとえば1個あたり10円の従量税であれば、価格が100円でも300円でも、課される税額は常に10円です。

2. 従価税(ad valorem tax)

価格に対して一定割合の税が課されるタイプです。消費税がこの代表例です。税率50%の従価税の場合、価格100円の商品には50円、価格200円の商品には100円、価格300円の商品には150円が課されます。つまり、高価格帯ほど税額が大きくなるのが特徴です。

3. 定額税(lump-sum tax)

生産量や価格に関係なく、一定の金額が課されるタイプです。固定資産税のように、企業の活動水準に左右されず同額が徴収されます。

具体例

100円、200円、300円の商品を1個ずつ生産する企業を考えます。

従量税(1個あたり10円)の場合:

100円の商品 → 税額10円、200円の商品 → 税額10円、300円の商品 → 税額10円

従価税(税率50%)の場合:

100円の商品 → 税額50円、200円の商品 → 税額100円、300円の商品 → 税額150円

従量税は税額が一定であるのに対し、従価税は価格に比例して税額が増加することがわかります。

試験のポイント

- ・従量税・従価税・定額税の3分類を正確に区別できるようにする

- ・従量税は数量比例、従価税は価格比例、定額税は固定額であることが基本

- ・具体例(酒税→従量税、消費税→従価税)と対応づけて覚えると効果的

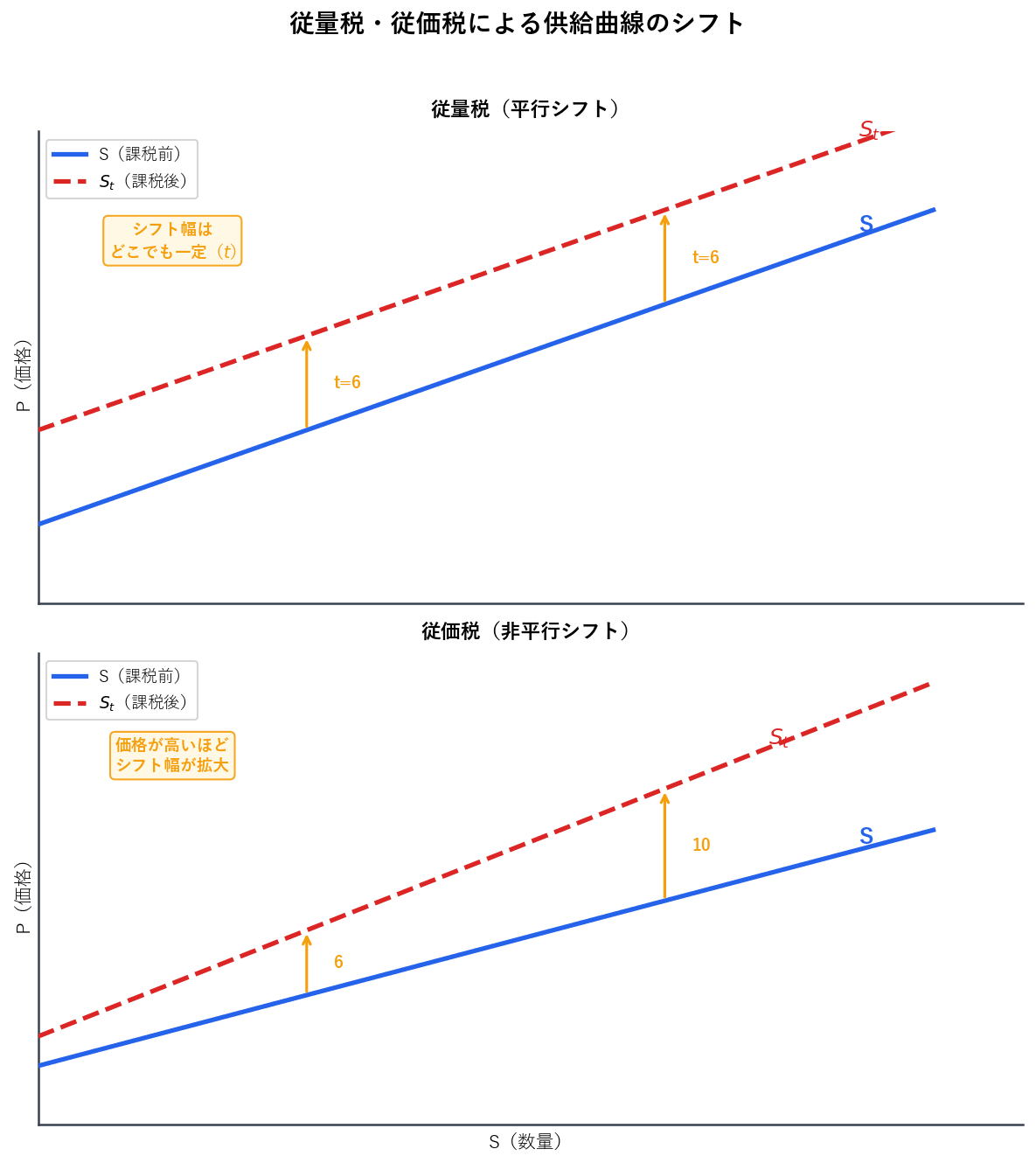

従量税課税による供給曲線のシフト

簡単にいうと

従量税って1個作るごとに同じ金額の税金がかかるから、限界費用が一律に上がるの!だから供給曲線はそのまま上にずれるよ!

企業に1単位あたり 円の従量税が課されると、生産量 単位に対して合計 円の税負担が発生します。課税後の総費用関数は次のように変化します。

ここから平均費用と限界費用を導出すると、

すなわち、平均費用も限界費用も一律に だけ上昇します。供給曲線は限界費用曲線に基づいて決まるため、従量税の課税により供給曲線は上方に だけ平行シフトします。

ここで重要なのは「平行」という点です。従量税は1単位あたりの税額が固定であるため、生産量や価格水準にかかわらずシフト幅は常に で一定です。グラフ上では、もとの供給曲線 をそのままの形で上方に だけスライドさせた が課税後の供給曲線になります。

具体例

もとの限界費用が で、1単位あたり 円の従量税が課されたとします。

課税後の限界費用は です。

たとえば のとき、課税前は 円、課税後は 円となり、ちょうど3円だけ上昇しています。 でも課税前40円→課税後43円で、差は常に3円です。

従量税・従価税による供給曲線のシフト

試験のポイント

- ・従量税では と がともに だけ上昇することを確実に押さえる

- ・供給曲線のシフトは平行移動(一定幅 )であり、傾きは変わらない

- ・「従量税 → 平行シフト」「従価税 → 非平行シフト」の対比が頻出

従価税課税による供給曲線のシフト

簡単にいうと

従価税は価格に対して○%って課税されるから、高い商品ほど税金が増えるの!だから供給曲線のシフト幅が一定じゃなくて、上のほうほど大きく開いていくんだ~!

税率 (小数表示)の従価税が課されると、追加1単位を生産する際の費用(限界費用)に対して の税が上乗せされます。課税後の限界費用は次のようになります。

従量税の場合と異なり、シフト幅は の値に比例します。つまり、限界費用が高い領域(生産量が多い or 価格が高い領域)ほどシフト幅が大きくなります。

グラフ上では、もとの供給曲線 を 倍に拡大した が課税後の供給曲線です。原点付近では と のギャップは小さく、価格が高くなるにつれてギャップが広がっていきます。このため、従価税による供給曲線のシフトは非平行(扇形)となるのが特徴です。

具体例

もとの限界費用が で、税率 (50%)の従価税が課されたとします。

課税後の限界費用は です。

のとき:課税前 円 → 課税後 円(差額7.5円)

のとき:課税前 円 → 課税後 円(差額22.5円)

生産量(=価格水準)が高いほど税額が大きくなり、シフト幅が拡大していくことがわかります。

試験のポイント

- ・従価税では が 倍になる(加算ではなく乗算)ことを区別する

- ・供給曲線のシフトが非平行であり、価格が高いほどギャップが広がる点を理解する

- ・従量税との違い「平行 vs 非平行」は選択肢で問われやすい

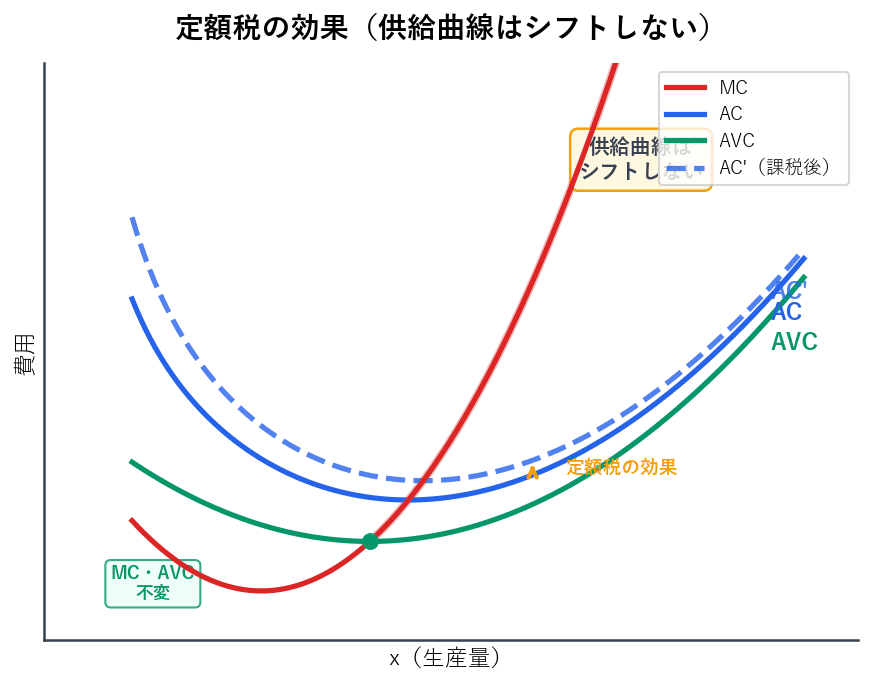

定額税の効果

簡単にいうと

定額税って実は固定費用が増えるのと同じなの!だから平均費用は上がるけど、限界費用は変わらない。つまり供給曲線はシフトしない!これが試験のひっかけポイントだよ!

定額税は生産量や価格に関係なく一定額 が課される税です。この税は企業にとって固定費用の増加と全く同じ効果を持ちます。

課税後の総費用関数は次のようになります。

ここから各費用曲線への影響を整理すると、

- 平均費用(AC): → 上昇する

- 平均可変費用(AVC): 変化なし( は固定費用であり可変費用に影響しない)

- 限界費用(MC): 変化なし( は定数であり微分すると消える)

限界費用が変化しないということは、利潤最大化条件 から導かれる供給曲線はシフトしないことを意味します。つまり、定額税は損益分岐点(AC最小点)を引き上げるものの、企業の最適生産量の決定には直接影響しません。

ただし、ACの上昇によって損益分岐価格は上昇するため、長期的には市場からの退出を促す可能性があります。

具体例

費用関数が の企業に定額税 が課されたとします。

課税後の総費用は です。

MC: → 変化なし( は微分で消える)

AVC: → 変化なし

AC: 課税前 、課税後

ACだけが上昇し、MCとAVCは全く変わりません。したがって供給曲線(MCのAVC最小点以上の部分)もシフトしません。

定額税の効果(供給曲線はシフトしない)

試験のポイント

- ・定額税 = 固定費用の増加と同じ → MCに影響しない → 供給曲線はシフトしない

- ・この論点は選択肢で「定額税により供給曲線が上方にシフトする」のような誤りの選択肢として頻出

- ・ACのみ上昇する → 損益分岐価格は上昇するが、操業停止価格(AVC最小)は変わらない点にも注意

まとめ

独学で診断士合格を目指すなら

過去問演習・AI添削・テキストPDFまで

すべて揃ったプレミアムプランで合格を掴む!

予備校代の1/10以下で、独学の不安をまるごと解決

- 📝1次試験 過去問演習(全7科目・年度別)無制限プレミアム限定

- 🤖2次試験 AI添削(事例I〜IV・無制限)最適なフィードバックで実力アッププレミアム限定

- 📄科目別テキストPDFダウンロード。印刷して好きな使い方で学習できるプレミアム限定

- 🔖ブックマーク機能で苦手分野・何度も確認したい部分を管理プレミアム限定

- 📊学習記録・成績管理で自分の進捗を可視化プレミアム限定

プレミアムプラン

¥9,800(税込)

自動更新なし / 1年間有効

決済は Stripe(PCI-DSS準拠)で安全に処理されます。カード情報は当サービスに保存されません。