負債の部

財務諸表概論

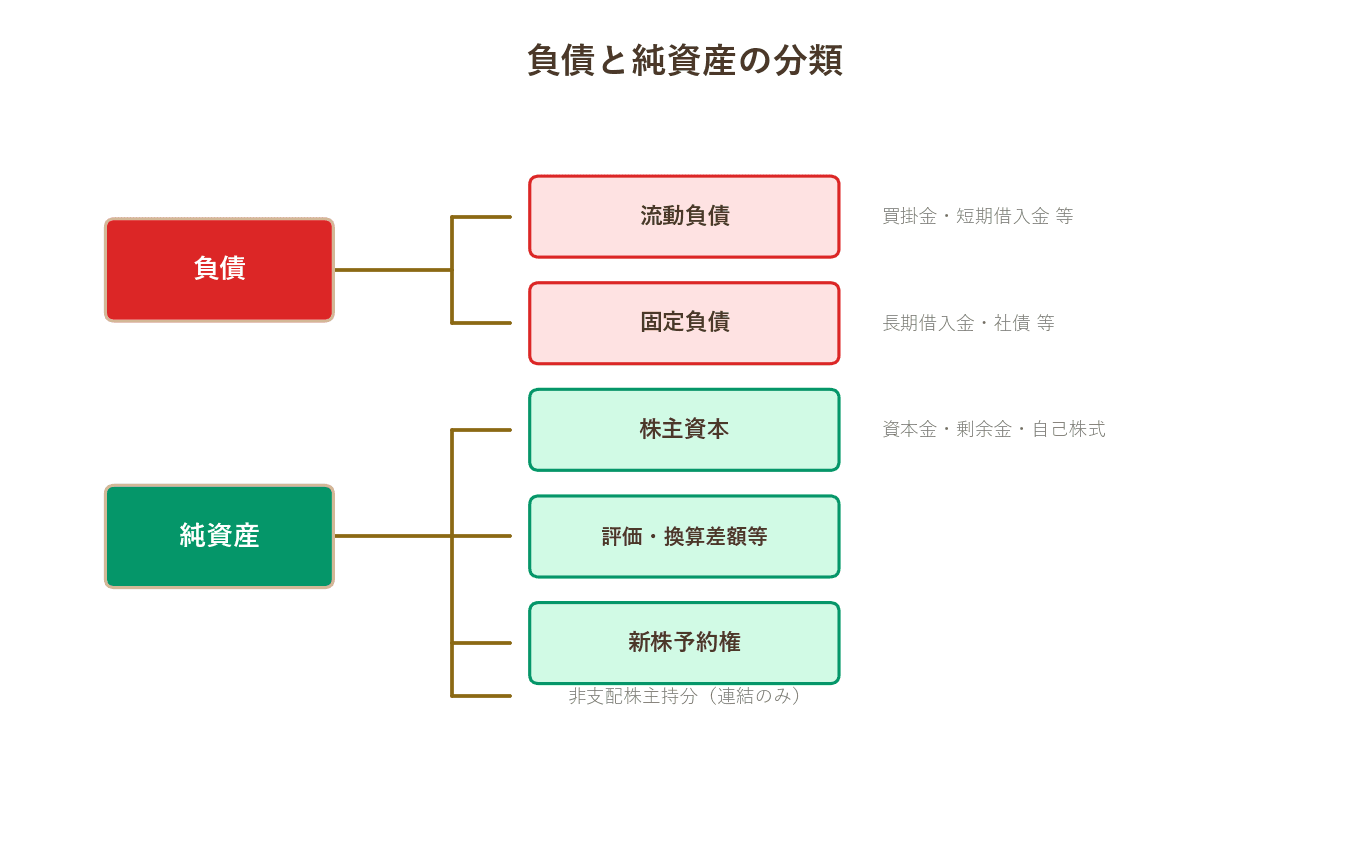

貸借対照表の右側上部に記載される負債の部を学びます。負債とは、企業の資金調達のうち銀行や取引先などの債権者から調達した資金です。返済義務があるため他人資本とも呼ばれ、流動負債と固定負債に分類されます。

流動負債

簡単にいうと

流動負債は比較的すぐに支払わないといけない借金のこと。買掛金、支払手形、短期借入金なんかが代表例だよ!

流動負債とは、企業が比較的短期間に現金で支払うと想定される諸負債のことです。

支払手形 — 主たる営業取引(商品仕入)を行った際、代金を手形で振り出した額。

買掛金 — 主たる営業取引(商品仕入)を行ったが代金が未払いの場合に、その未払分(仕入先に対する債務)から支払手形の額を差し引いた金額が表示されます。

短期借入金 — 金融機関等からの借入金のうち、決算日の翌日から1年以内に返済義務のあるもの。

預り金 — 従業員等からの一時的な預り金のうち短期性のもの。

負債と純資産の分類

試験のポイント

- ・営業取引による未払は買掛金(商品仕入)と支払手形に区分される

- ・正常営業循環基準により、営業上の債務は期間に関係なく流動負債に分類

固定負債

簡単にいうと

固定負債は1年以上かけて返す長期の借金。社債や長期借入金が代表例。会社の安定性を見る上で重要なポイントだよ!

固定負債とは、返済義務が1年を超える(1年以内には返済しない)諸負債のことです。

社債 — 会社が長期資金を調達するために不特定多数の個人または法人に対して「社債」という有価証券を発行することなどによって生じた債務です。一定の利息(クーポンという)の支払いと償還期限における元本の償還が必要となります。

長期借入金 — 金融機関などからの借入金のうち、決算日の翌日から1年を超えた日に返済義務のあるものの金額が表示されます。

長期預り金 — 預り金のうち長期性のもの。

試験のポイント

- ・社債は企業が有価証券を発行して資金を調達する方法(間接金融ではなく直接金融)

- ・固定負債は返済期限が1年超の負債

まとめ

独学で診断士合格を目指すなら

過去問演習・AI添削・テキストPDFまで

すべて揃ったプレミアムプランで合格を掴む!

予備校代の1/10以下で、独学の不安をまるごと解決

- 📝1次試験 過去問演習(全7科目・年度別)無制限プレミアム限定

- 🤖2次試験 AI添削(事例I〜IV・無制限)最適なフィードバックで実力アッププレミアム限定

- 📄科目別テキストPDFダウンロード。印刷して好きな使い方で学習できるプレミアム限定

- 🔖ブックマーク機能で苦手分野・何度も確認したい部分を管理プレミアム限定

- 📊学習記録・成績管理で自分の進捗を可視化プレミアム限定

プレミアムプラン

¥9,800(税込)

自動更新なし / 1年間有効

決済は Stripe(PCI-DSS準拠)で安全に処理されます。カード情報は当サービスに保存されません。