損益計算書の内容(各利益)

財務諸表概論

損益計算書の各項目について、段階ごとに詳しく見ていきます。各利益がどのような収益・費用から構成されるかを正確に理解することが試験対策の基本です。

売上総利益まで

簡単にいうと

売上総利益は「売上高−売上原価」。企業の商品やサービスがどれだけ利益を生んでいるかを示す最初の指標だよ!

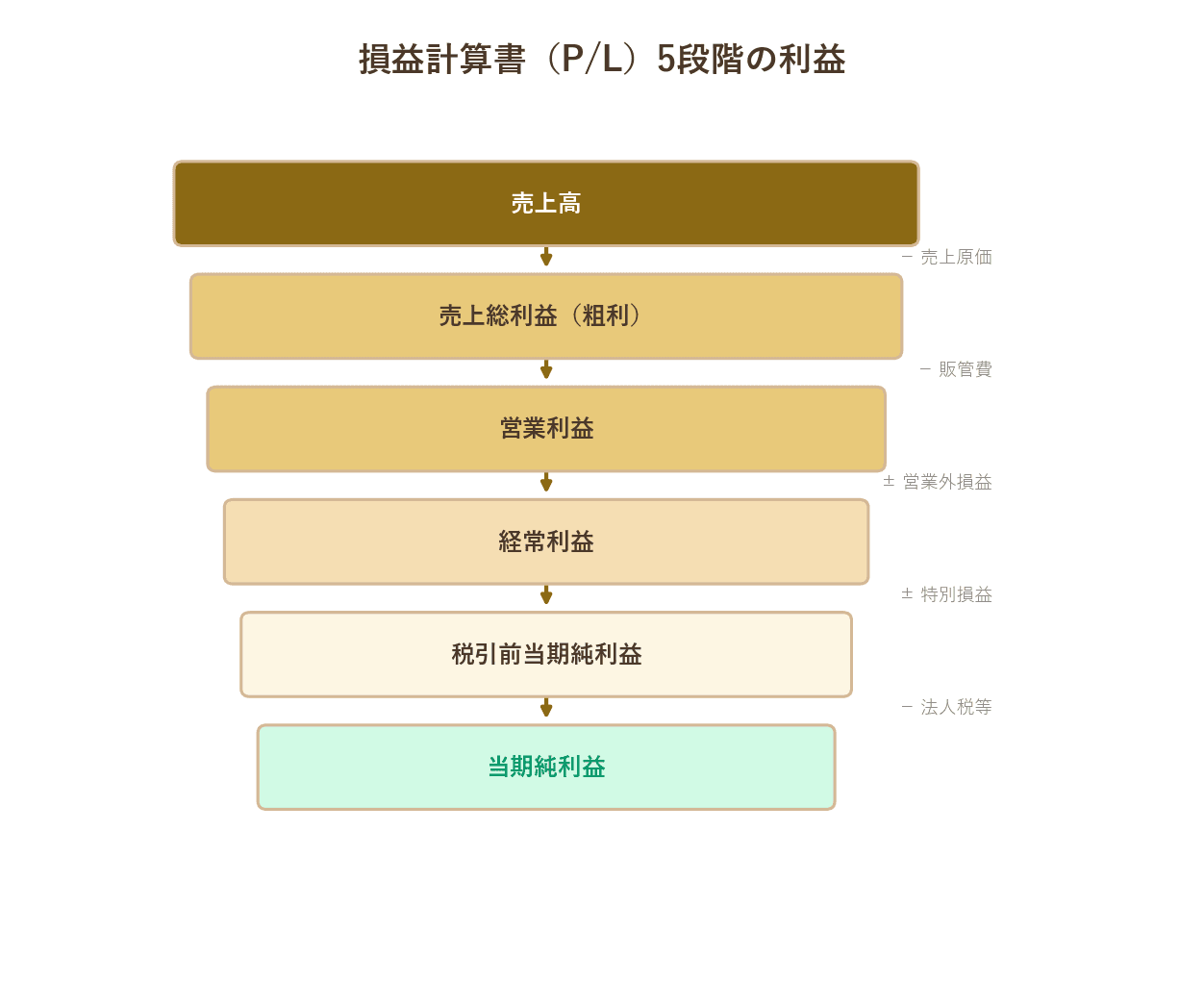

売上高 — 企業の本来の営業活動の成果であり、商品(製品)の販売額やサービスの提供額などが該当します。

売上原価 — 売上高を獲得するために企業が購入した商品(製品)などの原価が該当します。

商品売買業の場合、売上原価は次の算式で求められます。

売上原価 = 期首商品棚卸高 + 当期商品仕入高 − 期末商品棚卸高

売上総利益 — 売上高から売上原価を差し引いて求めた利益のことです。粗利益ともいいます。

P/L 5段階の利益

試験のポイント

- ・売上原価の計算式(期首棚卸高+当期仕入高−期末棚卸高)は頻出

- ・売上総利益は「粗利益」とも呼ばれる

営業利益まで

簡単にいうと

営業利益は売上総利益から販管費を引いたもの。販管費には人件費、広告費、家賃、減価償却費なんかが含まれるよ!

販売費及び一般管理費(販管費) — 本来の営業活動にかかわる販売業務や管理業務に関して発生した費用のことです。主な項目には以下があります。

| 科目 | 内容 |

|---|---|

| 給料 | 従業員の給与 |

| 旅費交通費 | 出張旅費など |

| 広告宣伝費 | 広告活動の費用 |

| 支払家賃 | 事務所などの家賃 |

| 減価償却費 | 事務所や営業用有形固定資産の償却費 |

なお、工場機械の減価償却費など製品を製造するためにかかった費用は、売上原価(製造原価)に含まれ、販管費以外に区分されることもあります。

営業利益 — 売上総利益から販売費及び一般管理費を差し引いた利益のことです。企業の営業活動の成果、つまり本業から得られる利益を表します。

試験のポイント

- ・営業利益=売上総利益−販管費であり、本業の収益力を示す指標

- ・減価償却費は販管費に含まれる場合と製造原価に含まれる場合がある

経常利益まで

簡単にいうと

経常利益は営業利益に「営業外の収支」を加減したもの。受取利息や支払利息など、主に財務活動に関するものが含まれるよ!

営業外収益 — 企業本来の営業活動以外の活動(主に財務活動)から生じる収益(利益)です。

代表的な科目として受取利息(預金・貸付金の利息)や受取配当金(他社株式の配当金)があります。

営業外費用 — 企業本来の営業活動以外の活動(主に財務活動)から生じる費用です。

代表的な科目として支払利息(借入金の利息)があります。

なお、営業外項目として為替差損益があります。為替差損益は原則として、為替差益(営業外収益)または為替差損(営業外費用)の区分に純額で表示します。

経常利益 — 営業利益に営業外収益を加え、営業外費用を差し引いた利益です。経常的な(通常の)経営活動に基づく利益を表します。

試験のポイント

- ・営業外収益・費用は主に財務活動から生じるものが中心

- ・為替差損益は営業外の区分に純額で表示

- ・経常利益は企業の通常の経営活動の成果を示す(臨時の損益を含まない)

税引前当期純利益・当期純利益まで

簡単にいうと

特別利益・特別損失は臨時的に発生するもの。固定資産の売却益や災害損失が代表例。最後に法人税を引いて当期純利益が確定するよ!

特別利益 — 経常的ではなく、臨時・例外的に発生した収益のことです。

代表的な科目として、固定資産売却益(固定資産の帳簿価額よりも売却価額の方が大きい場合に生じる)があります。

特別損失 — 経常的ではなく、臨時・例外的に発生した損失のことです。

代表的な科目として、固定資産売却損(固定資産の帳簿価額よりも売却価額の方が小さい場合に生じる)や災害損失(災害による損失)があります。

税引前当期純利益 — 経常利益に特別利益を加え、特別損失を差し引いた利益です。法人税、住民税及び事業税を支払う前段階の利益でもあります。

法人税、住民税及び事業税 — 税務調整後の所得(課税所得)に対して決定された税額のことです。

当期純利益 — 税引前当期純利益から法人税、住民税及び事業税を差し引いた利益です。企業の最終的な利益であり、この額は株主資本等変動計算書において繰越利益剰余金に加算されることで貸借対照表に反映されます。

試験のポイント

- ・特別利益・特別損失は臨時的・例外的な損益(経常的なものではない)

- ・当期純利益の額は、株主資本等変動計算書を通じてB/Sの繰越利益剰余金に反映される

- ・P/Lの利益構造(5段階)の全体像を常にイメージできるようにする

まとめ

独学で診断士合格を目指すなら

過去問演習・AI添削・テキストPDFまで

すべて揃ったプレミアムプランで合格を掴む!

予備校代の1/10以下で、独学の不安をまるごと解決

- 📝1次試験 過去問演習(全7科目・年度別)無制限プレミアム限定

- 🤖2次試験 AI添削(事例I〜IV・無制限)最適なフィードバックで実力アッププレミアム限定

- 📄科目別テキストPDFダウンロード。印刷して好きな使い方で学習できるプレミアム限定

- 🔖ブックマーク機能で苦手分野・何度も確認したい部分を管理プレミアム限定

- 📊学習記録・成績管理で自分の進捗を可視化プレミアム限定

プレミアムプラン

¥9,800(税込)

自動更新なし / 1年間有効

決済は Stripe(PCI-DSS準拠)で安全に処理されます。カード情報は当サービスに保存されません。