損益計算書の構造

財務諸表概論

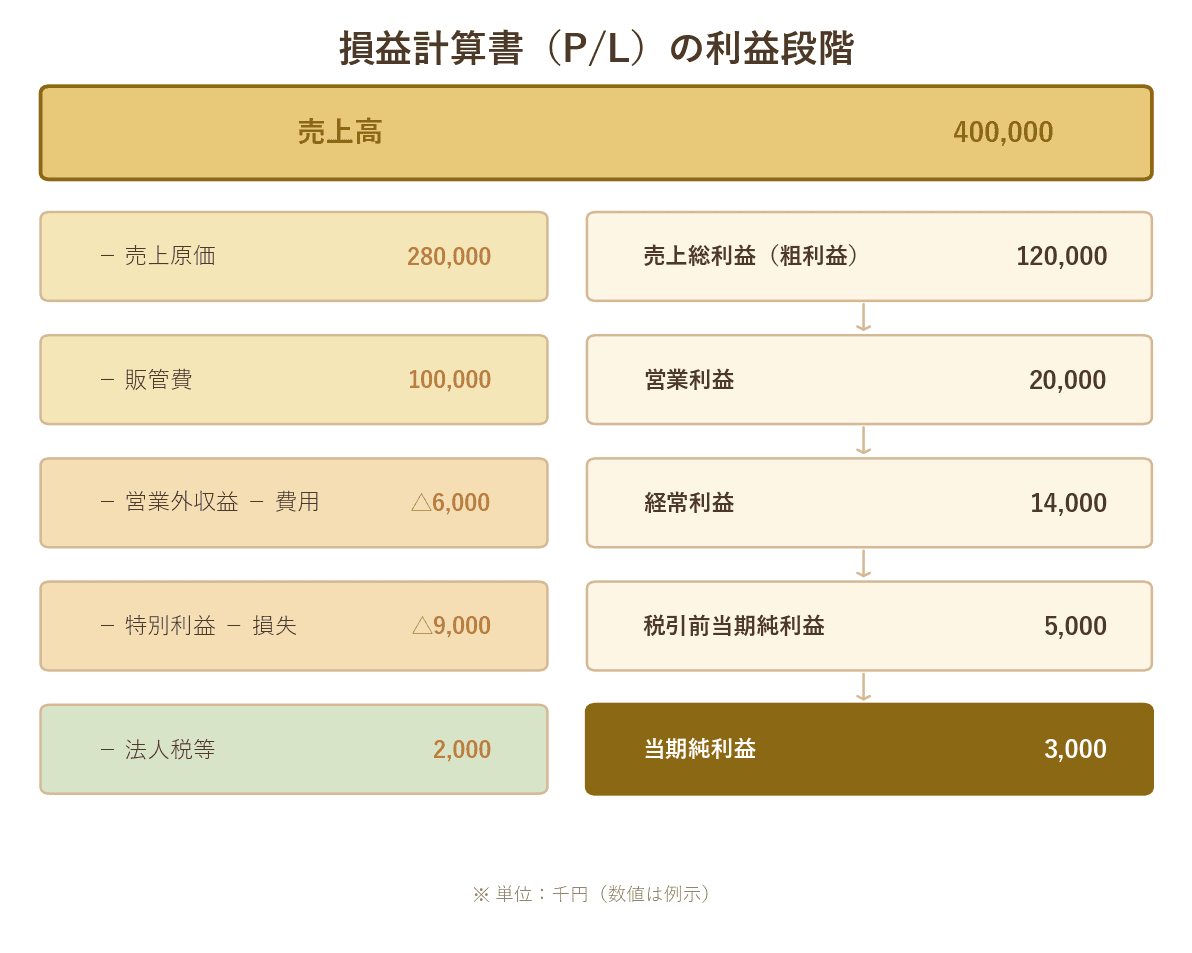

損益計算書(Profit and Loss Statement: P/L)とは、一定期間(通常は1事業年度)における企業の経営成績(収益、費用、利益・損失)を表す財務諸表です。P/Lは外部報告用として作成される場合、左右に分割される形式(勘定式)ではなく、収益と費用および利益を上から下へ一定の規則に則って並べた形式(報告式)で作成されます。

1

損益計算書の5つの利益

簡単にいうと

P/Lには5段階の利益が並んでいるよ。売上高から順番に費用を引いていくと、最終的に「当期純利益」にたどり着くの!

損益計算書の段階ごとに各項目を見ていくと、基本的には売上高から費用を差し引くことで利益が求められます。差し引く費用の性格に応じて、利益は以下の5段階に分類できます。

① 売上総利益 — 売上高から売上原価を差し引いたもの。粗利益ともいう。

② 営業利益 — 売上総利益から販売費及び一般管理費を差し引いたもの。企業の本業から得られる利益。

③ 経常利益 — 営業利益に営業外収益を加え、営業外費用を差し引いたもの。経常的な経営活動に基づく利益。

④ 税引前当期純利益 — 経常利益に特別利益を加え、特別損失を差し引いたもの。

⑤ 当期純利益 — 税引前当期純利益から法人税、住民税及び事業税を差し引いたもの。最終的な利益。

P/Lの利益5段階マップ

試験のポイント

- ・5つの利益の計算順序と意味を正確に理解することが最重要

- ・営業利益は本業の成果、経常利益は通常の経営活動全体の成果

- ・P/Lの当期純利益はB/Sの繰越利益剰余金に反映される(B/SとP/Lの連動)

まとめ

利益の段階

計算式

意味

売上総利益

売上高 − 売上原価

粗利益(商品力の指標)

営業利益

売上総利益 − 販管費

本業から得られる利益

経常利益

営業利益 + 営業外収益 − 営業外費用

経常的な経営活動の利益

税引前当期純利益

経常利益 + 特別利益 − 特別損失

税金控除前の最終利益

当期純利益

税引前当期純利益 − 法人税等

最終的な利益(株主帰属)

独学で診断士合格を目指すなら

過去問演習・AI添削・テキストPDFまで

すべて揃ったプレミアムプランで合格を掴む!

予備校代の1/10以下で、独学の不安をまるごと解決

- 📝1次試験 過去問演習(全7科目・年度別)無制限プレミアム限定

- 🤖2次試験 AI添削(事例I〜IV・無制限)最適なフィードバックで実力アッププレミアム限定

- 📄科目別テキストPDFダウンロード。印刷して好きな使い方で学習できるプレミアム限定

- 🔖ブックマーク機能で苦手分野・何度も確認したい部分を管理プレミアム限定

- 📊学習記録・成績管理で自分の進捗を可視化プレミアム限定

プレミアムプラン

¥9,800(税込)

買い切り

自動更新なし / 1年間有効

決済は Stripe(PCI-DSS準拠)で安全に処理されます。カード情報は当サービスに保存されません。