設備投資案の評価と選択

意思決定会計(投資の経済性計算)

設備投資案の評価・選択のための4つの手法を学びます。時間価値を考慮する方法としてNPV法・IRR法・PI法があり、時間価値を考慮しない方法として回収期間法があります。

正味現在価値法(NPV法)

簡単にいうと

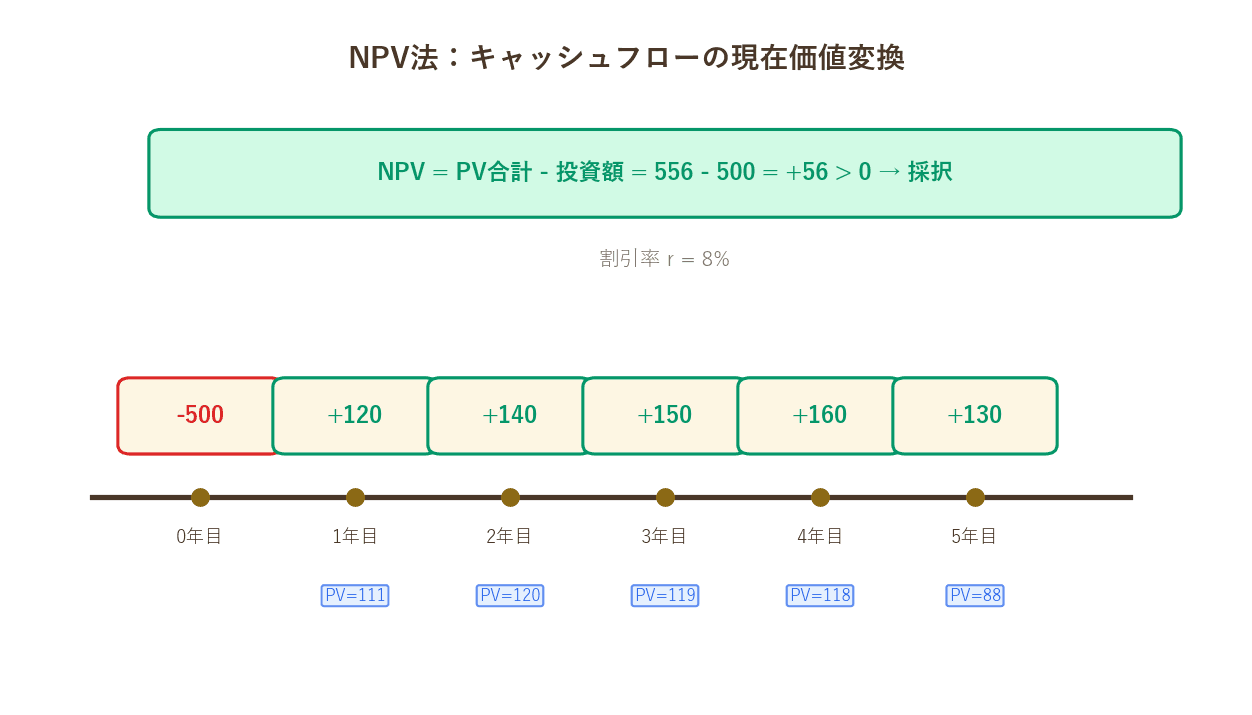

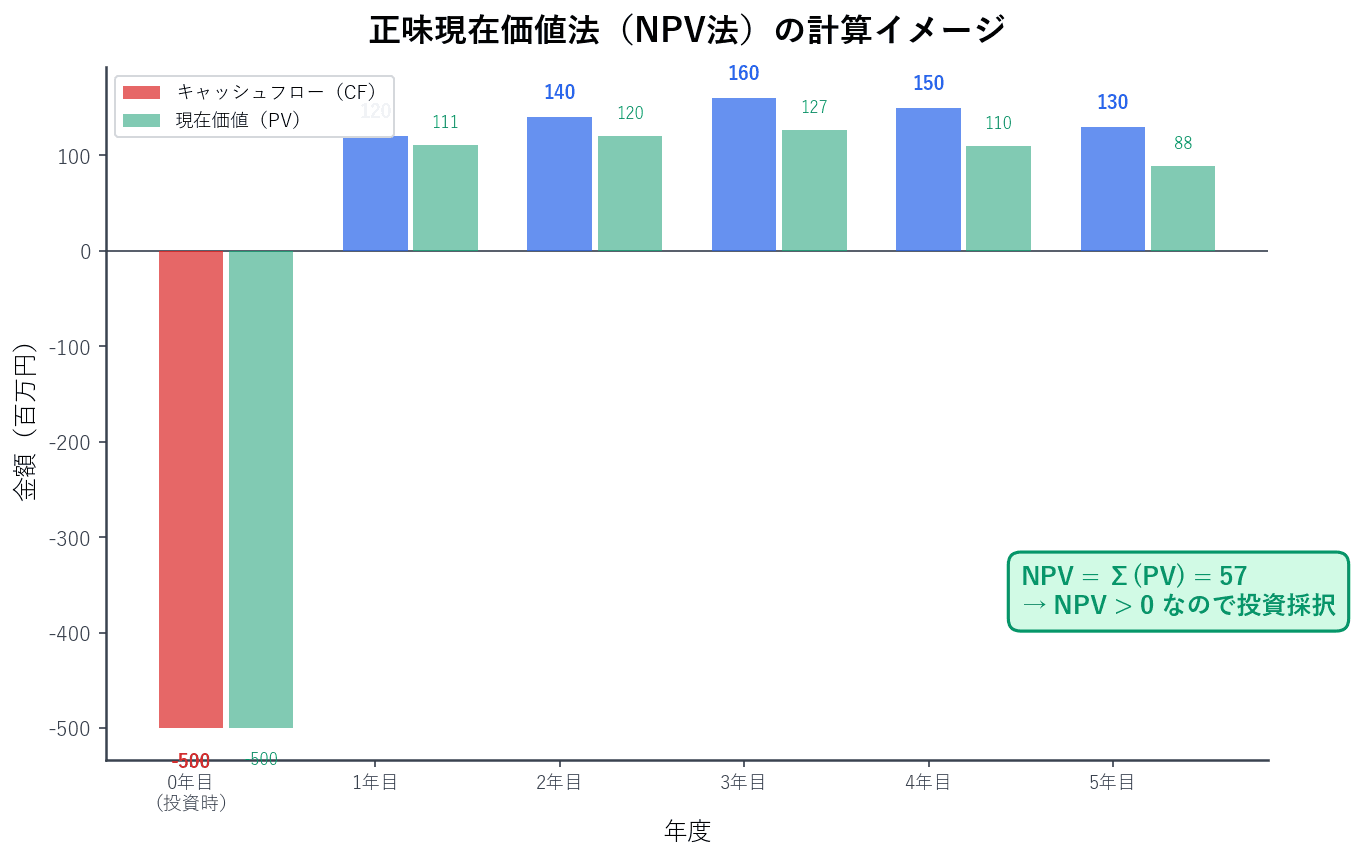

NPV法は「投資で得られるCFの現在価値の合計から初期投資額を引いて、プラスなら投資OK!」という方法。最も重視される評価基準だよ!

正味現在価値法(NPV: Net Present Value Method)は、設備投資によって将来得られるキャッシュフローを資本コストで現在価値に割り引き、その現在価値の合計額から初期投資額を差し引き、正味現在価値がプラスであるとき投資案を採択する評価基準です。

:t年目のCF、r:資本コスト、:初期投資額

複数案がある場合は、NPVがプラスで最大の案を選択します。NPV法は現在で最も利用価値の高い投資評価基準とされています。

NPV法タイムライン

試験のポイント

- ・NPV=将来CFの現在価値合計−初期投資額

- ・NPV > 0 → 採択、NPV < 0 → 棄却

- ・複数案がある場合はNPVが最大の案を選択

- ・現在で最も重視される投資評価基準

内部収益率法(IRR法)

簡単にいうと

IRR法は「NPVをちょうどゼロにする割引率=IRRを求めて、それが資本コストより高ければ投資OK!」という方法だよ!

内部収益率法(IRR: Internal Rate of Return Method)は、投資の正味現在価値がゼロとなる割引率を求める方法です。

IRRが資本コストを上回る場合に投資を実施すべきと判断します。

各年のCFが均等額(R)のとき、年金現価係数表から簡便的にIRRを求められます。

NPV法の計算イメージ

試験のポイント

- ・IRR=NPVをゼロにする割引率

- ・IRR > 資本コスト → 採択、IRR < 資本コスト → 棄却

- ・年金現価係数表からIRRを求める方法を理解する

収益性指数法(PI)と回収期間法(PP)

簡単にいうと

PI法はNPV法の親戚で「投資1円あたりの現在価値」を見る方法。回収期間法はシンプルに「何年で元が取れるか」だよ!

① 収益性指数法(PI: Profitability Index Method)

各年度のCFの現在価値合計と投資額の比率を計算する方法です。

PI > 1 → 採択、PI < 1 → 棄却

② 回収期間法(PP: Payback Period Method)

投資額を回収できる期間を求め、満足し得る期間であれば投資を採択する基準です。

複数案がある場合は回収期間が最も短い案を選択します。

回収期間法は計算が簡単ですが、時間価値を考慮しない点や回収期間後のCFを無視する点が問題です。

試験のポイント

- ・PI > 1 → 採択、PI < 1 → 棄却

- ・回収期間法は時間価値を考慮しない点が最大の弱点

- ・回収期間法は回収期間後のCFを無視する

まとめ

独学で診断士合格を目指すなら

過去問演習・AI添削・テキストPDFまで

すべて揃ったプレミアムプランで合格を掴む!

予備校代の1/10以下で、独学の不安をまるごと解決

- 📝1次試験 過去問演習(全7科目・年度別)無制限プレミアム限定

- 🤖2次試験 AI添削(事例I〜IV・無制限)最適なフィードバックで実力アッププレミアム限定

- 📄科目別テキストPDFダウンロード。印刷して好きな使い方で学習できるプレミアム限定

- 🔖ブックマーク機能で苦手分野・何度も確認したい部分を管理プレミアム限定

- 📊学習記録・成績管理で自分の進捗を可視化プレミアム限定

プレミアムプラン

¥9,800(税込)

自動更新なし / 1年間有効

決済は Stripe(PCI-DSS準拠)で安全に処理されます。カード情報は当サービスに保存されません。