CAPM

ファイナンスⅡ(証券投資論)

個別証券の期待収益率とリスクの関係を表すCAPM(資本資産価格モデル)とβ係数を学びます。

1

CAPMの公式とβ係数

簡単にいうと

CAPMの公式は「期待収益率=リスクフリーレート+β×市場リスクプレミアム」。βは市場全体に対する個別銘柄の感応度だよ!

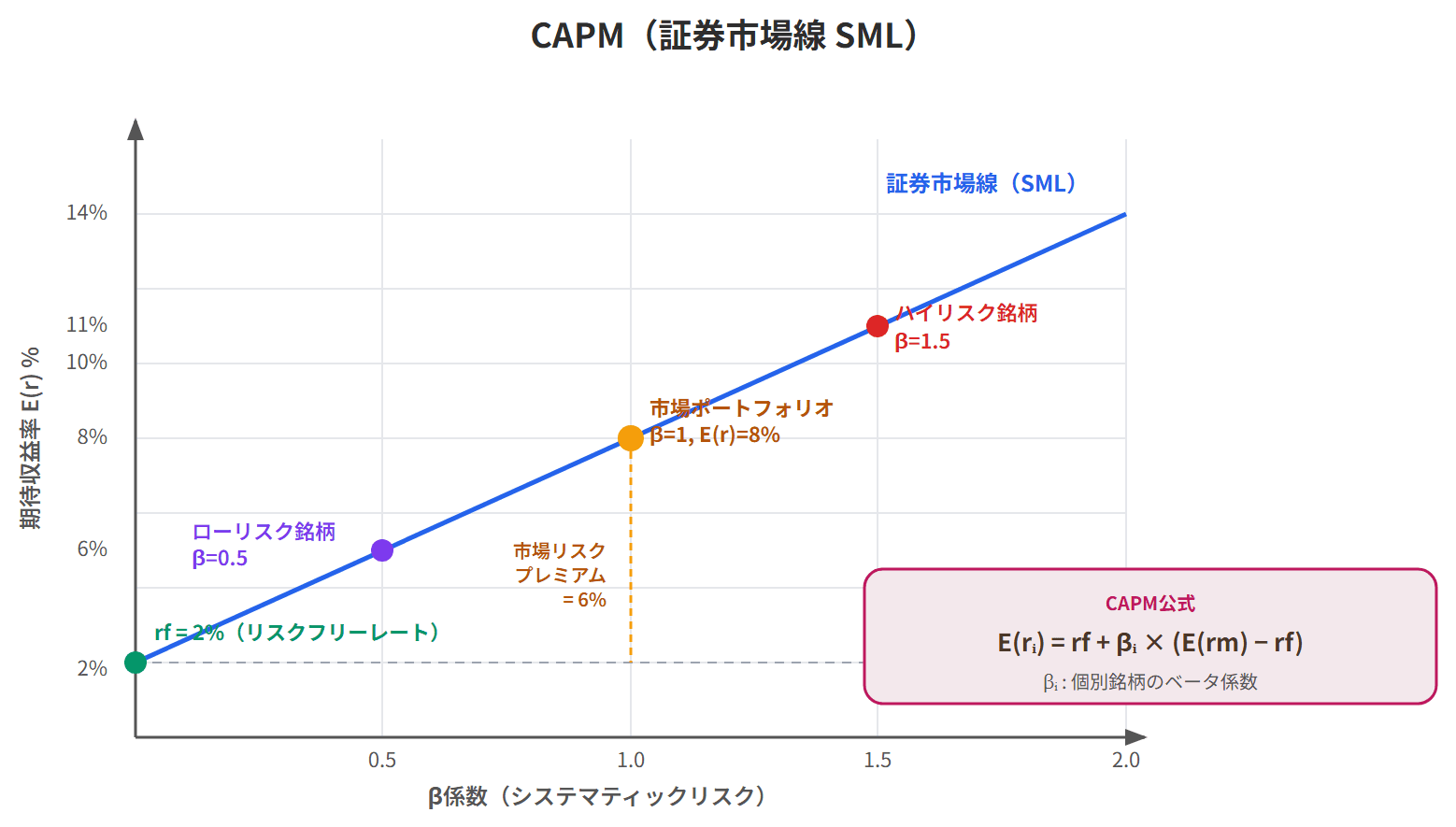

CAPM(Capital Asset Pricing Model):

:リスクフリーレート、:市場ポートフォリオの期待収益率

:市場リスクプレミアム

β係数は市場全体の変動に対する個別証券の感応度です。

・β=1 → 市場と同じ動き

・β>1 → 市場より大きく変動(ハイリスク・ハイリターン)

・β<1 → 市場より小さく変動(ローリスク・ローリターン)

・β=0 → 安全資産

CAPMの関係式を図示したものが証券市場線(SML: Security Market Line)です。

CAPM:証券市場線

試験のポイント

- ・E(ri)=rf+βi×(E(rm)−rf)が最重要公式

- ・β>1 → 市場より大きく変動、β<1 → 市場より小さく変動

- ・市場ポートフォリオのβは常に1

- ・SML=CAPMをグラフ化したもの

まとめ

β係数

リスク特性

期待収益率

β=0

リスクゼロ(安全資産)

リスクフリーレート

β=1

市場と同じリスク

市場の期待収益率

β>1

市場よりハイリスク

市場を上回る

β<1

市場よりローリスク

市場を下回る

独学で診断士合格を目指すなら

過去問演習・AI添削・テキストPDFまで

すべて揃ったプレミアムプランで合格を掴む!

予備校代の1/10以下で、独学の不安をまるごと解決

- 📝1次試験 過去問演習(全7科目・年度別)無制限プレミアム限定

- 🤖2次試験 AI添削(事例I〜IV・無制限)最適なフィードバックで実力アッププレミアム限定

- 📄科目別テキストPDFダウンロード。印刷して好きな使い方で学習できるプレミアム限定

- 🔖ブックマーク機能で苦手分野・何度も確認したい部分を管理プレミアム限定

- 📊学習記録・成績管理で自分の進捗を可視化プレミアム限定

プレミアムプラン

¥9,800(税込)

買い切り

自動更新なし / 1年間有効

決済は Stripe(PCI-DSS準拠)で安全に処理されます。カード情報は当サービスに保存されません。