キャッシュフロー計算書

財務諸表概論

貸借対照表が一定時点の財政状態を、損益計算書が一定期間の経営成績を表すのに対し、キャッシュフロー計算書は一定期間のキャッシュ(現金及び現金同等物)の増減を表すものです。利益が計上されているのにキャッシュが足りない、いわゆる「黒字倒産」を防ぐことにも有用です。

キャッシュとキャッシュフロー計算書の構造

簡単にいうと

キャッシュフロー計算書はお金の「実際の流れ」を追跡する表。利益があってもお金がなければ倒産するから、とっても重要なんだよ!

キャッシュフロー計算書におけるキャッシュとは、現金及び現金同等物のことです。

現金 — 手許現金、要求払預金(当座預金、普通預金など)

現金同等物 — 容易に換金可能であり、かつ価値の変動について僅少なリスクしか負わない短期投資

(取得日から満期日または償還日までの期間が3か月以内の定期預金、譲渡性預金、コマーシャルペーパーなど)

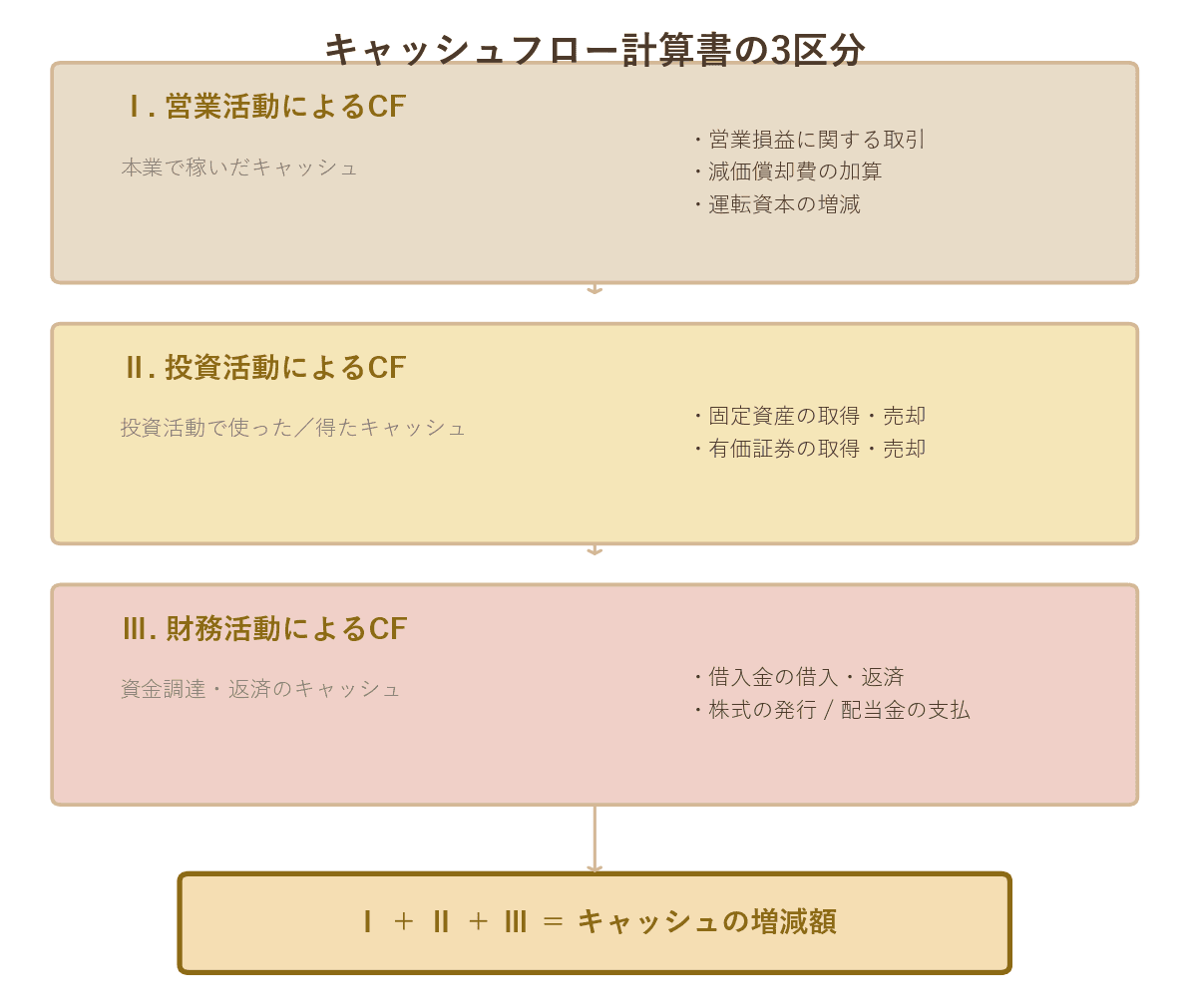

キャッシュフロー計算書は、営業活動によるキャッシュフロー、投資活動によるキャッシュフロー、財務活動によるキャッシュフローの3つに区分して表示されます。

CF計算書の3区分図

試験のポイント

- ・キャッシュ=現金+現金同等物(3か月以内の短期投資を含む)

- ・CF計算書は営業・投資・財務の3区分で構成される

- ・CF計算書の「現金及び現金同等物の期末残高」はB/Sの「現金及び預金」と原則一致

キャッシュフロー計算書の3区分

簡単にいうと

営業CFは本業で稼いだお金、投資CFは設備などへの投資、財務CFは借入や返済のお金の流れだよ!

① 営業活動によるキャッシュフロー

主として営業損益計算の対象となった取引、および投資活動・財務活動以外の取引によるキャッシュフローを記載します。簡単にいえば、企業が本業で稼いだキャッシュ(の増減)のことです。

② 投資活動によるキャッシュフロー

固定資産の取得および売却、現金同等物に含まれない短期投資の取得および売却によるキャッシュフロー等を記載します。簡単にいえば、投資活動で稼いだキャッシュのことです。

③ 財務活動によるキャッシュフロー

資金の調達および返済によるキャッシュフローを記載します。簡単にいえば、資金の借入れや返済、株主からの資金調達や配当金の支払いなどによるキャッシュのことです。

具体例

たとえば、損益計算書上の「売上高」は販売時点で認識されますが、その時点では販売代金が回収されないこともあります(売掛金として計上)。このような場合、P/L上は利益が計上されますが、キャッシュは増えていません。売掛金の回収が進まないうちに、仕入代金や給与の支払いが発生すると、黒字でありながら資金ショートの可能性が生じます。これが「黒字倒産」のリスクであり、CF計算書の重要性を示しています。

試験のポイント

- ・営業CFがプラスであることが健全な企業の基本条件

- ・投資CFはマイナスであることが多い(成長のために設備投資を行うため)

- ・財務CFは資金調達と返済のバランスを示す

- ・利益≠キャッシュであることを理解すること(黒字倒産の概念)

まとめ

独学で診断士合格を目指すなら

過去問演習・AI添削・テキストPDFまで

すべて揃ったプレミアムプランで合格を掴む!

予備校代の1/10以下で、独学の不安をまるごと解決

- 📝1次試験 過去問演習(全7科目・年度別)無制限プレミアム限定

- 🤖2次試験 AI添削(事例I〜IV・無制限)最適なフィードバックで実力アッププレミアム限定

- 📄科目別テキストPDFダウンロード。印刷して好きな使い方で学習できるプレミアム限定

- 🔖ブックマーク機能で苦手分野・何度も確認したい部分を管理プレミアム限定

- 📊学習記録・成績管理で自分の進捗を可視化プレミアム限定

プレミアムプラン

¥9,800(税込)

自動更新なし / 1年間有効

決済は Stripe(PCI-DSS準拠)で安全に処理されます。カード情報は当サービスに保存されません。