セグメント別の業績評価

管理会計

事業部制組織におけるセグメント別の業績評価の方法を学びます。

1

事業部別業績評価

簡単にいうと

事業部制の会社では各事業部の業績を比較する必要があるよ。管理可能利益や事業部長の責任範囲を明確にすることが大事!

事業部制組織では、各事業部の業績を公正に評価するために、管理可能性の考え方が重要です。

管理可能利益 — 事業部長が管理・統制できる範囲の費用を差し引いた利益

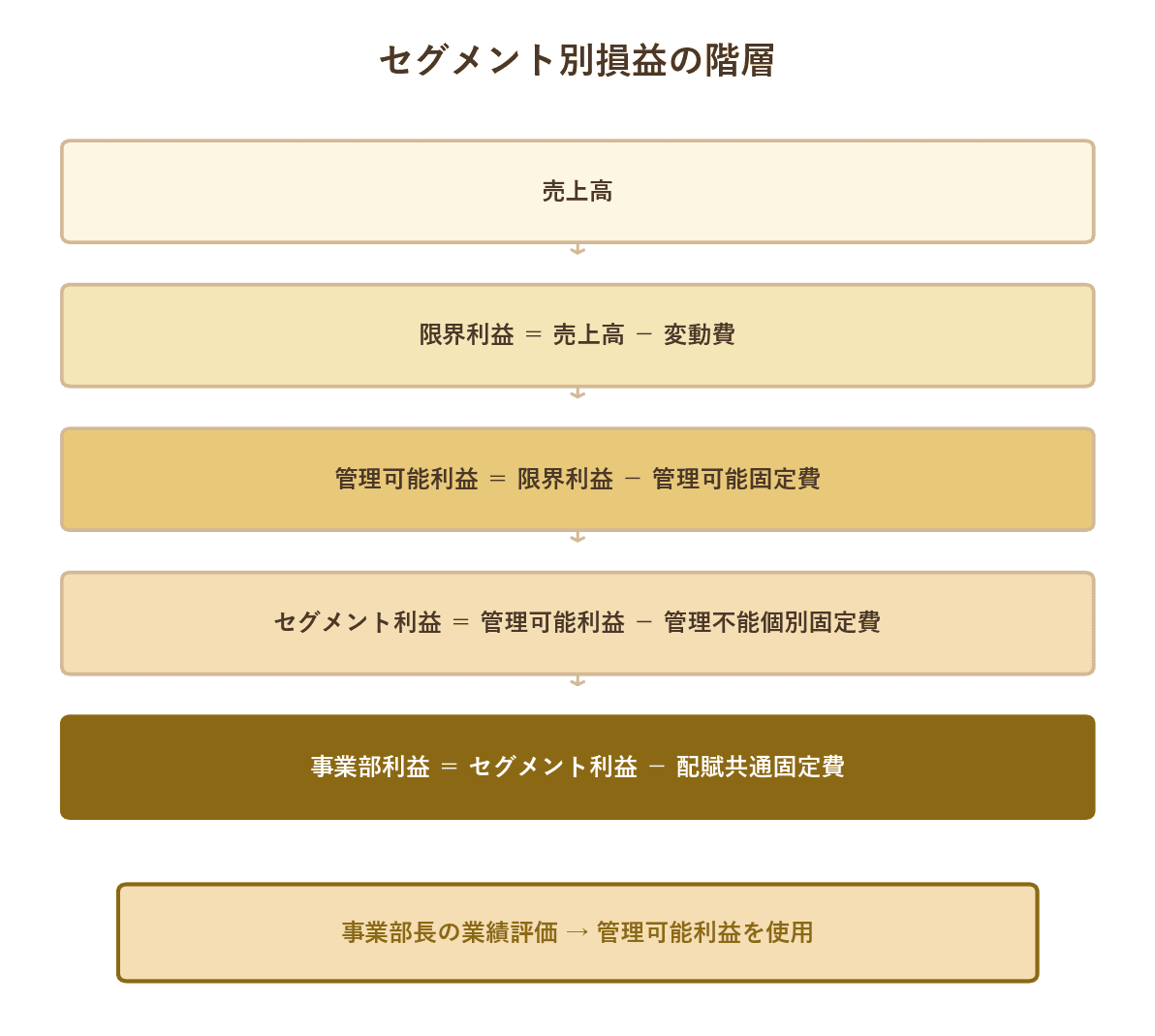

事業部の業績評価の段階:

① 限界利益 — 売上高−変動費

② 管理可能利益 — 限界利益−管理可能固定費

③ セグメント利益 — 管理可能利益−管理不能個別固定費

④ 事業部利益 — セグメント利益−配賦共通固定費

セグメント別損益の階層

試験のポイント

- ・事業部長の業績評価には管理可能利益を使用

- ・管理不能な共通固定費は事業部長の責任ではない

独学で診断士合格を目指すなら

過去問演習・AI添削・テキストPDFまで

すべて揃ったプレミアムプランで合格を掴む!

予備校代の1/10以下で、独学の不安をまるごと解決

- 📝1次試験 過去問演習(全7科目・年度別)無制限プレミアム限定

- 🤖2次試験 AI添削(事例I〜IV・無制限)最適なフィードバックで実力アッププレミアム限定

- 📄科目別テキストPDFダウンロード。印刷して好きな使い方で学習できるプレミアム限定

- 🔖ブックマーク機能で苦手分野・何度も確認したい部分を管理プレミアム限定

- 📊学習記録・成績管理で自分の進捗を可視化プレミアム限定

プレミアムプラン

¥9,800(税込)

買い切り

自動更新なし / 1年間有効

決済は Stripe(PCI-DSS準拠)で安全に処理されます。カード情報は当サービスに保存されません。